Activos argentinos retrocedieron el viernes en medio de la volatilidad global

Informe Diario 18/05/26

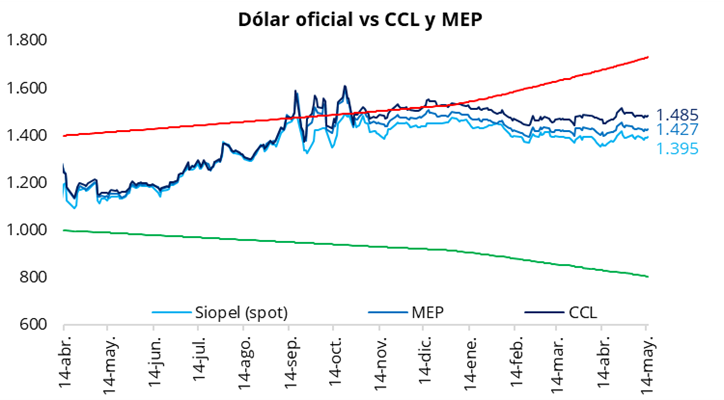

En la rueda del viernes, el tipo de cambio oficial se movió levemente al alza y cerró la semana en $1.394,5 (+$3,5 respecto del jueves). En la semana, el dólar oficial acumuló una baja de $3,5 y se ubicó un 19,4% por debajo de la banda superior de $1.731. En la misma línea, los dólares financieros también registraron subas con respecto al jueves: el CCL cerró en la zona de $1.485 (+0,4%), mientras que el MEP finalizó en torno a $1.425 (+0,4%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en la zona del 6,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 4,0%.

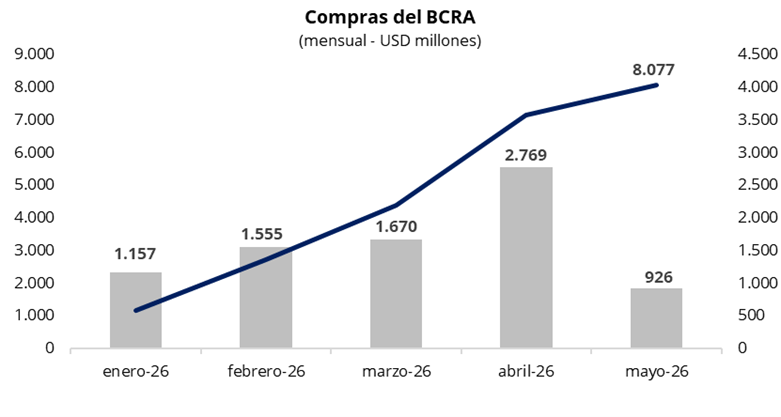

En una rueda con un volumen operado cercano a los USD 760 millones, el Banco Central finalizó el viernes con compras por USD 65 millones, acumulando USD 926 millones en mayo y USD 8.077 millones en lo que va del año. De esta manera, superó el 80% del objetivo anual de acumulación de reservas fijado en USD 10.000 millones. En la última rueda de la semana, el BCRA moderó su participación compradora sobre el volumen operado, alcanzando alrededor del 9%, en contraste con lo observado durante la semana, cuando su presencia en el mercado oficial fue en promedio del 30%.

Los bonos soberanos en dólares cerraron una semana negativa, con una caída promedio del 1,0% el viernes. En el balance semanal, los Globales en Nueva York retrocedieron en promedio un 1,9%, en un contexto de mayor debilidad en la renta fija emergente y global, revirtiendo por completo la suba registrada la semana previa tras la mejora en la calificación crediticia por parte de Fitch Ratings. De esta manera, el precio promedio ponderado por outstanding se ubicó en torno a los USD 76,8. En línea con esta dinámica, el riesgo país volvió a ubicarse en la zona de los 540 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija extendió la tendencia de la semana, con bajas de tasas en la rueda del viernes y una compresión respecto de los niveles observados la semana anterior, cerrando con toda la curva en el rango de 1,7%–2,0% TEM. En el tramo corto, los vencimientos de mayo, junio y julio operaron con tasas en torno a 1,7%–1,8% TEM, mientras que el tramo largo se ubicó en promedio en 1,8% TEM. La tasa de caución se mantuvo estable, con la caución a 3 días (próximo día hábil) promediando 19,7% TNA.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una caída del 1,4% en pesos y del 1,8% en dólares. En el balance semanal, el índice retrocedió un 2,2% tanto en pesos como en dólares, ubicándose en torno a los USD 1.820. El equity argentino continúa mostrando una marcada lateralización desde octubre del año pasado, manteniendo una dinámica irregular y moviéndose dentro de un rango de entre USD 1.800 y USD 2.000. De este modo, el mercado local permanece disociado tanto del desempeño observado en el equity global como de la dinámica más favorable exhibida en la deuda soberana. En la misma línea, los ADRs argentinos finalizaron la semana en terreno negativo, con bajas generalizadas. Entre las mayores caídas de la rueda se destacaron Supervielle (-4,9%), Telecom (-4,7%) y Edenor (-4,6%).

YPF presentó la adhesión al RIGI para el proyecto “LLL Oil”, una inversión de USD 25.000 millones destinada a acelerar el desarrollo de Vaca Muerta. Se trata del programa de exportación de petróleo más importante del país y el mayor proyecto presentado hasta el momento bajo el RIGI. Según el presidente de la compañía, Horacio Marín, el proyecto permitirá consolidar a la Argentina como un exportador energético de relevancia global y generará más de USD 100.000 millones en exportaciones a lo largo de la vida útil del desarrollo.

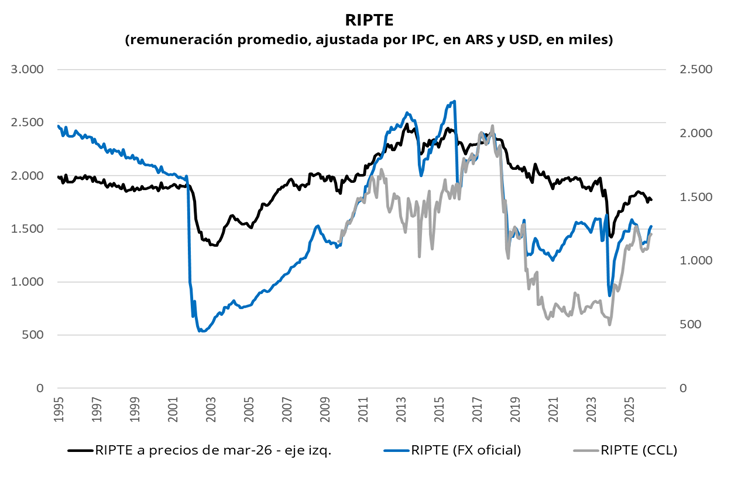

Por el lado económico, la remuneración imponible promedio de los trabajadores estables (RIPTE) mostró una caída en términos reales en marzo. El RIPTE subió un 2,4% mensual, quedando por debajo de la inflación del 3,4%. En la comparación interanual, los salarios reales cayeron un 1,8% y se ubican un 1,0% por encima del nivel de noviembre de 2023, previo al inicio de la actual gestión. Hacia adelante, si se consolida el proceso de desinflación en los próximos meses, podría comenzar a observarse una gradual recuperación de los salarios reales, tras el deterioro registrado desde el segundo semestre del año pasado.