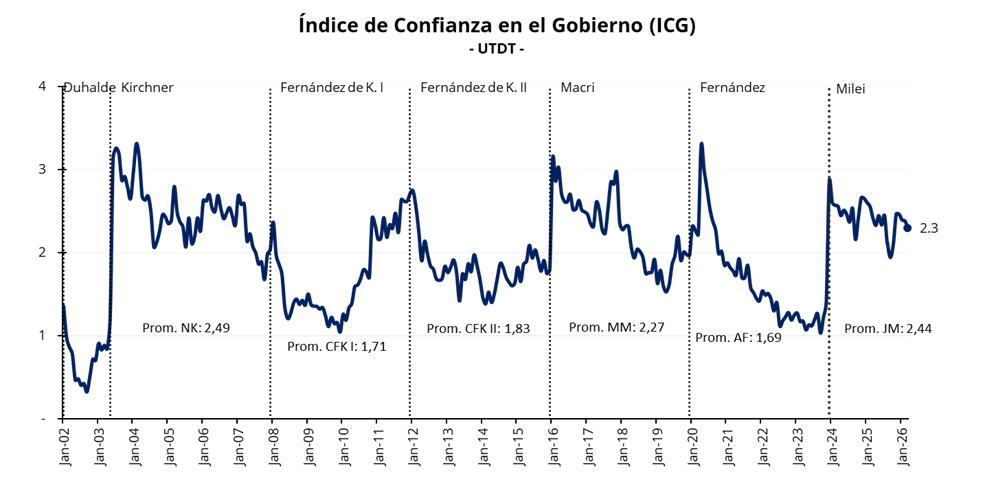

Según el relevamiento de la Universidad Torcuato Di Tella, el Índice de Confianza en el Gobierno (ICG) de marzo mostró un descenso hasta los 2,30 puntos. Esta contracción mensual del 3,5% sitúa al proxy de intención de voto en torno a un 46%. En la comparativa histórica para un tercer año de mandato, el índice actual arroja una dinámica similar a la de Mauricio Macri en 2018 (ICG 2,32; -0,9%), pero muy superior a la de Alberto Fernández (ICG 1,31; +52,6%).

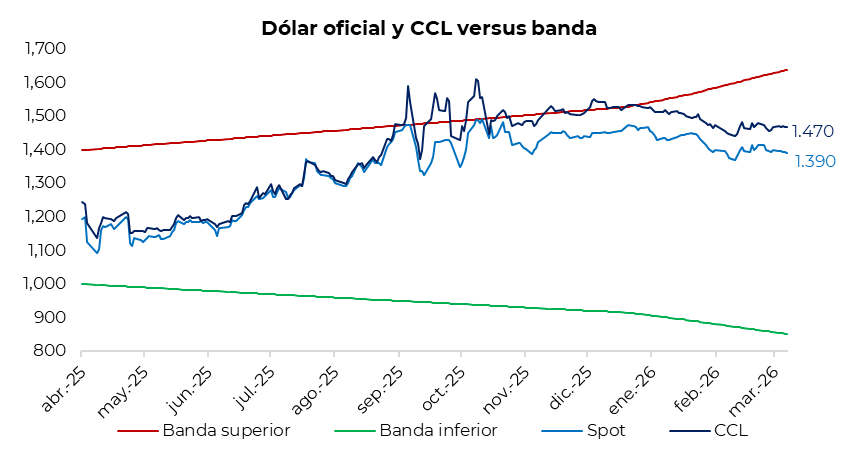

El tipo de cambio oficial se ubica en $1.390, un 15% por debajo de la banda superior del esquema cambiario, actualmente en $1.639. A su vez, los dólares financieros tuvieron una jornada estable, prácticamente sin modificaciones: el CCL finalizó en torno a los $1.470, con la brecha respecto del oficial en la zona de 5,5%. En tanto, el dólar MEP cerró cerca de $1.420, manteniendo la brecha con el oficial a alrededor del 2,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,25%.

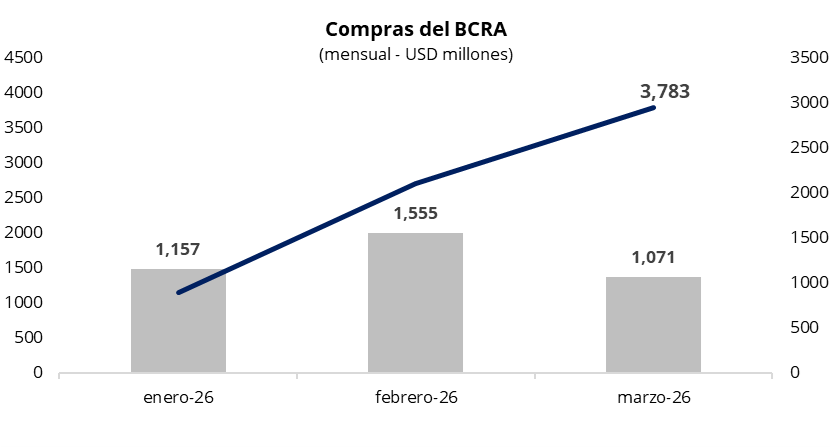

El lunes no hubo actividad bancaria, por lo que el Banco Central no realizó compras. Actualmente, acumula compras por USD 1.071 millones en marzo y USD 3.783 millones en lo que va del año.

Por el lado de las curvas soberanas en pesos, aunque con muy poco volumen, la curva a tasa fija continuó comprimiendo, ubicándose en la zona de 2,1-2,2% TEM. En cuanto a la curva CER, los rendimientos promedio del tramo 2026 se halla en -0,8%, mientras que el resto de la curva se posiciona en 6,4%. Por su parte, la caución a 1 día promedió 20% TNA en la jornada, manteniéndose estable en ese nivel desde hace dos semanas.

Hoy el Tesoro dará a conocer las condiciones de la segunda licitación del mes, que se llevará a cabo el próximo viernes, donde enfrenta vencimientos por alrededor de $8 billones. Además de la licitación en pesos, todo indicaría que el Tesoro buscará captar otros USD 250 millones mediante una nueva subasta del bono en dólares BONAR 2027 (AO27).

Por su parte, el lunes los bonos soberanos en dólares registraron subas a lo largo de toda la curva, cerrando la jornada +1,4% en promedio. Esta racha alcista se prolongó el martes subiendo alrededor de 0,5% en promedio, aunque con muy bajo volumen. En este contexto, el riesgo país volvió a ubicarse apenas por encima de los 600 puntos, finalizando en 603.

Por el lado del equity, el lunes mercado local el S&P Merval subió 1,9% en pesos y 2,5% en dólares. El martes mantuvo la suba superando los USD 1.900. La confirmación de la tendencia llegará hoy, debido al bajo volumen operado ayer debido al feriado local. En lo que va de la semana los ADRs destacados son IRSA (+10,0%) y BBVA (+4,9%).