ARCA informó que la recaudación de marzo totalizó $16,02 billones (+26,2% i.a. nominal). Según el IARAF, en términos reales cayó 4,5%, acumulando ocho meses consecutivos de retroceso. El IVA neto aportó $5,62 billones (+28,7% nominal, -3,9% real), reflejando un consumo privado que aún no logra recuperarse. Ganancias recaudó $2,61 billones (+17,1% nominal, -12,7% real), afectado por la ausencia de anticipos de sociedades con cierre en diciembre, factor que debería normalizarse en los próximos meses. Los derechos de exportación cayeron 14,6% nominal — más de 40% real — por la reducción de retenciones al complejo sojero. Débitos y Créditos (+38,4% nominal) fue de los pocos tributos que superaron la inflación. En el acumulado del primer trimestre, la recaudación cayó 7,5% real interanual.

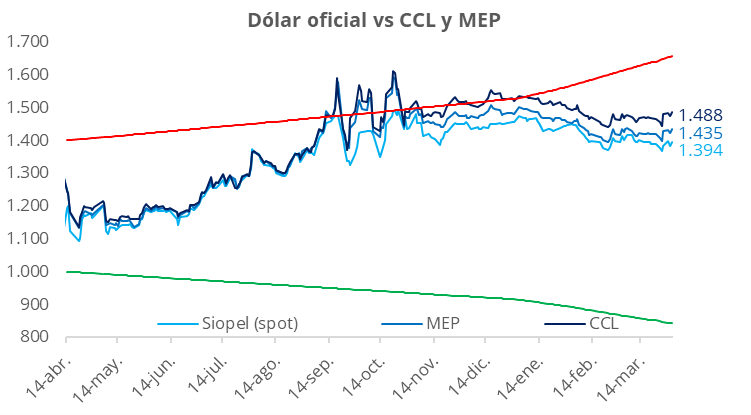

El tipo de cambio oficial cerró con una suba de $12, ubicándose en $1.394. A su vez, los dólares financieros tuvieron una jornada al alza: el CCL finalizó en torno a los $1.490, con la brecha respecto del tipo de cambio oficial en la zona de 6,5%. En tanto, el dólar MEP cerró a alrededor de $1.435, manteniendo la brecha con el tipo de cambio oficial alrededor del 3,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,5%.

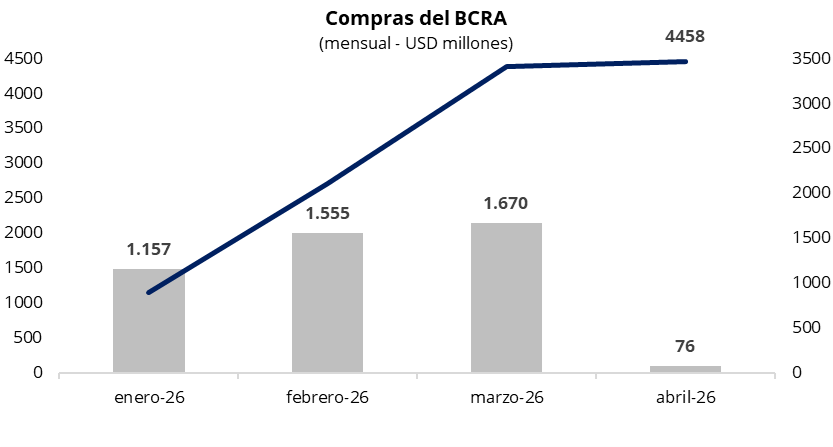

El Banco Central compró USD 76 millones en una rueda con un volumen operado cercano a los USD 682 millones. De esta manera, el BCRA acumula compras por USD 4.458 millones en lo que va del año. Asimismo, la autoridad monetaria adquirió cerca del 11% del volumen operado en el mercado, porcentaje inferior al de las últimas semanas, pero por encima del target de participación establecido en 5%.

Por el lado de las curvas soberanas en pesos, mostraron algo de expansión en el tramo corto de la curva, y una breve compresión en el tramo largo. En este marco, la curva a tasa fija registró subas de precios en la jornada del miércoles, con rendimientos ubicándose en la zona de 2,1-2,2% TEM. En cuanto a la curva CER, el rendimiento promedio del tramo 2026 se halla en -5,2%, mientras que el resto de la curva se posiciona en 4,2%. En cuanto a la caución a 1 día, promedió 21% TNA en la jornada, aunque cerró en 17,5%.

Por su parte, los bonos soberanos en dólares cerraron miércoles y jueves flat en Nueva York. En este marco, el riesgo país se mantiene por encima de los 600 puntos básicos, si bien bajó hasta los 612 puntos.

Por el lado del equity, el miércoles en el mercado local el S&P Merval subió 0,1% en pesos, pero cayó 0,8% en dólares. El jueves cerró al alza, con los bancos prolongando su caída mientras que las energéticas subían 2% en promedio. De esta manera, el índice medido en dólares se ubica por encima de los USD 2.000. Entre las subas más relevantes del jueves se destacaron CEPU (+2,7%) y PAM (+2,4%).