Hoy se realizará la segunda parte de la colocación de los bonos AO27 y AO28 por un total adicional de USD 100 millones en cada tramo.

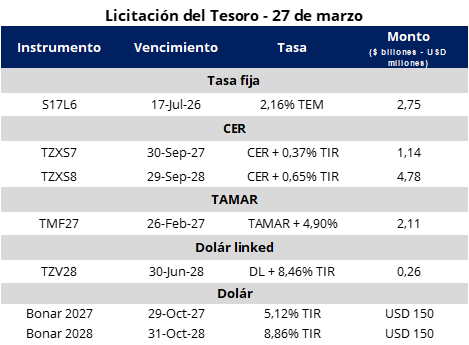

La licitación dejó sensaciones encontradas. Por parte del tramo en dólares, el nuevo AO28 terminó convalidando rendimientos por encima de lo que se esperaba. A pesar del buen resultado que había tenido el AO27 en emisiones previas, el AO28 cortó con una paridad del 94% y una TNA en MEP del 8,5% (equivalente a 8,8% de TIR), cifra que trepa al 10,1% si se mide en cable por el efecto del canje.

Un dato que no pasó desapercibido es que el AO28, incluso ofreciendo un cupón superior y pagos más frecuentes que el BOPREAL 28, salió con una tasa mayor que este último (que rinde 8,3% TNA). En la misma línea, el AO27 cortó al 5,0% TNA, levemente arriba del 4,8% al que venía cotizando en el secundario, confirmando esa mayor exigencia por parte de los inversores en el segmento hard dollar.

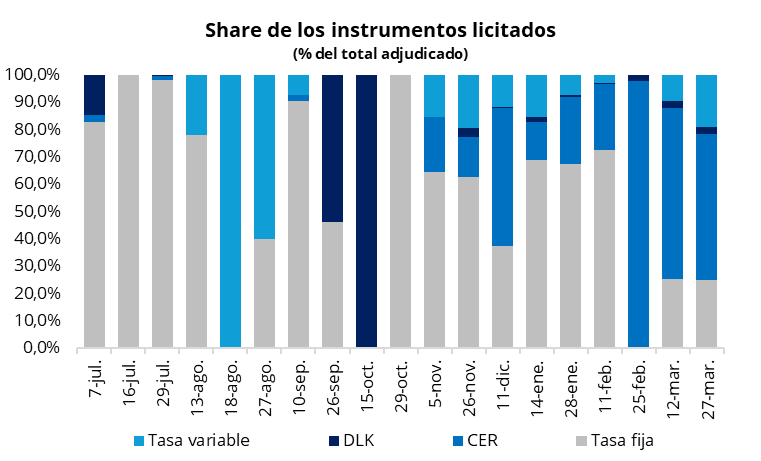

La contrapartida positiva vino por el lado de los pesos. El Tesoro consiguió estirar los plazos de colocación sin necesidad de ofrecer rendimientos más altos a los inversores. Se captaron AR$ 11 billones contra vencimientos de AR$ 8 billones, lo que arroja un ratio de refinanciamiento del 138,5%. La LECAP con vencimiento en julio 2026 (S17L6) salió al 2,16% TEM, prácticamente calcada a lo que marca la curva del mercado secundario (con la S31L5 en 2,10% y la T30J6 en 2,05%). Vale destacar que es el plazo mínimo más extenso que se ofrece para este tipo de instrumento desde diciembre, logrando alargar la duration sin costo adicional.

En el plano económico, el BCRA informó que el balance cambiario de febrero registró un déficit de cuenta corriente de USD 115 millones, moderándose significativamente respecto del resultado de enero. El déficit se explicó por egresos netos de "Ingreso primario" por USD 1.322 millones y de "Servicios" por USD 741 millones, parcialmente compensados por ingresos netos de "Bienes" por USD 1.959 millones. La cuenta financiera, por su parte, resultó superavitaria por USD 198 millones.

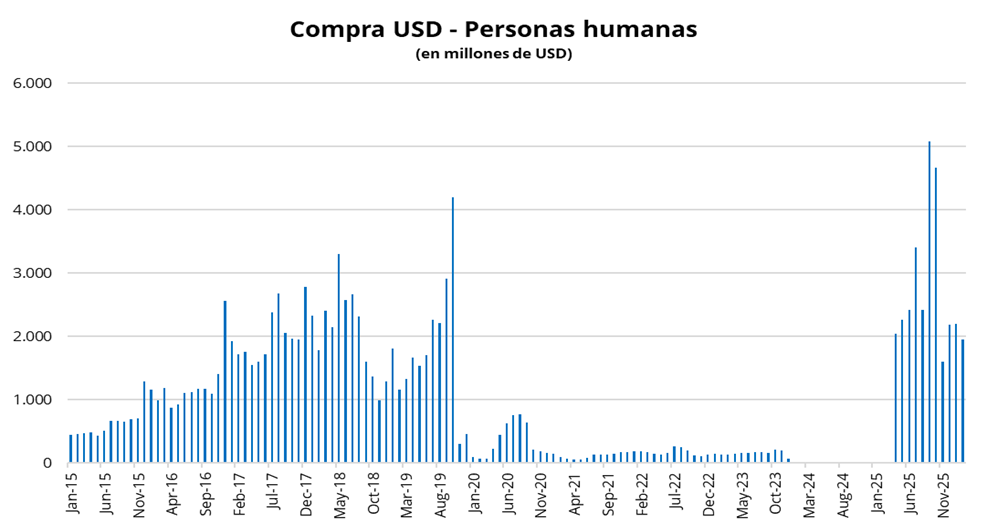

Por otra parte, las "Personas humanas" realizaron compras netas de moneda extranjera por USD 2.552 millones, principalmente en billetes sin fines específicos por USD 1.954 millones. No obstante, el BCRA estima que, del total de salida por billetes y divisas sin fines específicos (USD 2.000 millones entre individuos y empresas), unos USD 900 millones se destinaron al pago de consumos con tarjeta en el exterior, USD 300 millones a importaciones y otras obligaciones, y USD 600 millones quedaron depositados en bancos locales. De esta manera, los egresos que efectivamente incrementaron la posición de activos externos del "Sector Privado No Financiero" en febrero se estiman en torno a los USD 200 millones.

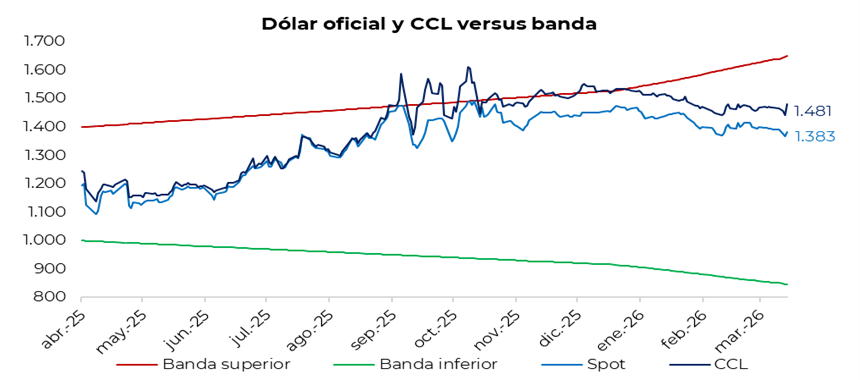

El tipo de cambio oficial cerró con una suba de $15, ubicándose en $1.382. A su vez, los dólares financieros tuvieron una jornada al alza: el CCL finalizó en torno a los $1.480, con la brecha respecto del tipo de cambio oficial en la zona de 7,0%. En tanto, el dólar MEP cerró cerca de $1.455, manteniendo la brecha con el tipo de cambio oficial alrededor del 5,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 2,0%.

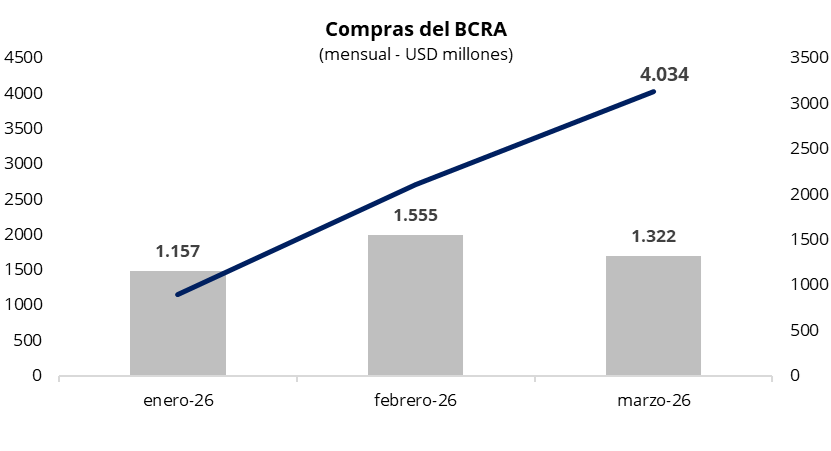

El Banco Central compró USD 48 millones en una rueda con un volumen operado cercano a los USD 335 millones. De esta manera, el BCRA acumula compras por USD 1.322 millones en marzo y USD 4.034 millones en lo que va del año. Asimismo, la autoridad monetaria adquirió cerca del 14% del volumen operado en el mercado, muy por encima del target de participación establecido en 5%.

Por el lado de las curvas soberanas en pesos, mostraron compresión de rendimientos a lo largo de toda la curva. En este marco, la curva a tasa fija registró subas de precios en la jornada de ayer, con rendimientos ubicándose en la zona de 2,0-2,2% TEM. En cuanto a la curva CER, el rendimiento promedio del tramo 2026 se halla en -1,9%, mientras que el resto de la curva se posiciona en 4,2%. En cuanto a la caución a 1 día, promedió 20% TNA en la jornada.

Por su parte, los bonos soberanos en dólares cerraron la jornada a la baja con una caída promedio del 1,0% en Nueva York. En este marco, el riesgo país nuevamente rompió los 600 puntos básicos, finalizando en 615 puntos.

Por el lado del equity, en el mercado local el S&P Merval subió 0,9% en pesos, pero cayó 0,6% en dólares. De esta manera, el índice medido en dólares se ubica en torno a los USD 1.886. En la misma línea que el equity global, los ADRs argentinos registraron una jornada negativa. Entre las caídas más relevantes se destacaron SUPV (-4,7%) y GGAL (-4,1%).

El viernes, la Cámara de Apelaciones del Segundo Circuito de Nueva York revocó (por dos votos contra uno) la sentencia de primera instancia que condenaba a Argentina al pago de USD 16.100 millones por la expropiación de YPF en 2012. El tribunal determinó que los estatutos societarios no generan obligaciones contractuales bilaterales exigibles y que la Ley de Expropiación prevalece sobre dichos estatutos. Burford Capital, principal litigante, evalúa recurrir a la Corte Suprema de EE.UU. y al CIADI, aunque los expertos consideran improbable que ambas instancias prosperen. Tras el fallo, la acción de YPF avanzó 5%, mientras que Burford se desplomó más de 40%.