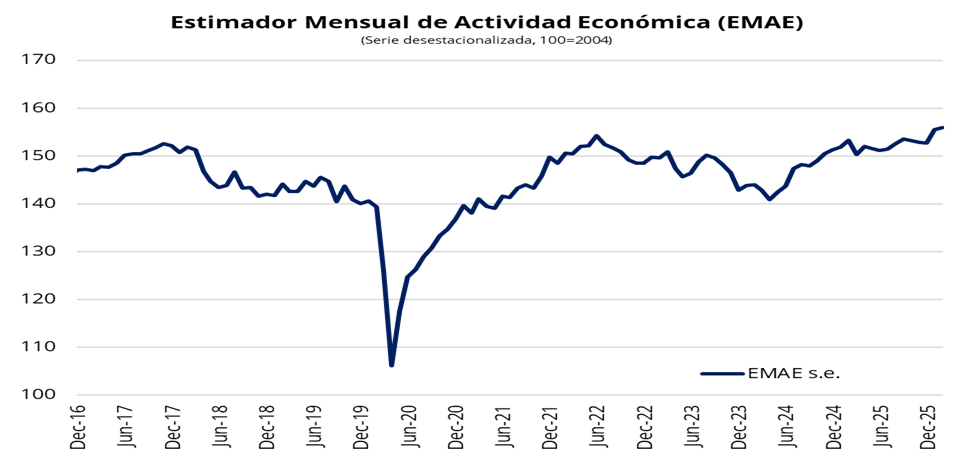

En el frente económico, se publicó el dato de EMAE correspondiente al mes de enero que registró un crecimiento interanual de 1,9%, marcando una desaceleración significativa respecto de los meses previos, donde el acumulado de 2025 había cerrado en 4,4% anual. En la medición desestacionalizada, la actividad avanzó 0,4% respecto a diciembre, mientras que el componente de tendencia-ciclo subió 0,3%, confirmando que la economía sigue expandiéndose, aunque a un ritmo más moderado.

La desaceleración del dato interanual responde en buena medida a un efecto base menos favorable: enero de 2025 ya había mostrado un crecimiento de 6,4% interanual, con lo cual la comparación se vuelve más exigente. Aun así, la serie desestacionalizada alcanzó un nuevo máximo de 155,9 puntos (base 2004=100), lo que indica que el nivel de actividad sigue en terreno récord.

A nivel sectorial, diez de los quince sectores exhibieron subas interanuales, aunque el crecimiento estuvo fuertemente concentrado en el sector primario. “Pesca” lideró con un salto de 50,8% interanual, y ”Agricultura, ganadería, caza y silvicultura” avanzó 25,1%, siendo este último el de mayor incidencia positiva sobre el índice general (1,27 p.p.). “Explotación de minas y canteras” sumó un crecimiento de 9,6%, y entre los dos sectores primarios más relevantes (Agro y Minería) explicaron 1,7 p.p. del 1,9% de crecimiento total, es decir, prácticamente la totalidad de la suba.

En contraste, los sectores más vinculados a la demanda interna mostraron retrocesos. “Comercio mayorista, minorista y reparaciones” cayó 3,2% interanual, “Electricidad, gas y agua” retrocedió 3,0%, e “Industria manufacturera” bajó 2,6%. Estos tres sectores, junto con “Administración pública” (-1,6%), le restaron en conjunto 0,9 p.p. al índice general. La caída de la Industria y el Comercio resulta particularmente relevante por tratarse de sectores intensivos en empleo, y se interpreta como una red flag en un contexto donde el crecimiento agregado depende cada vez más de la oferta primaria.

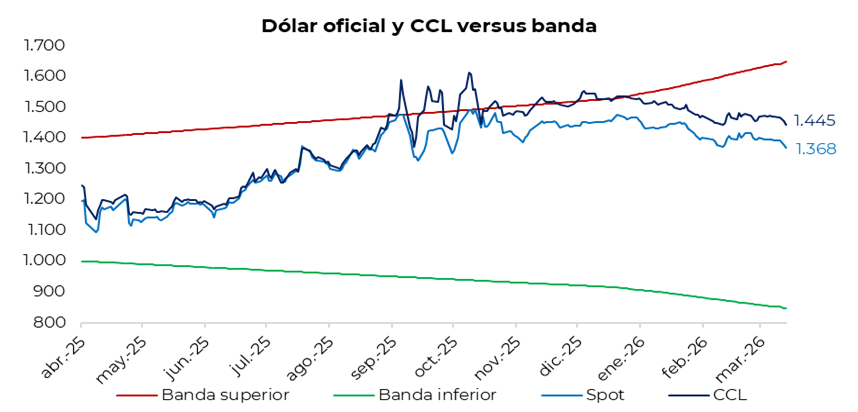

El tipo de cambio oficial cerró con una caída de $10, ubicándose en $1.368. A su vez, los dólares financieros tuvieron una jornada a la baja: el CCL finalizó en torno a los $1.445, con la brecha respecto del tipo de cambio oficial en la zona de 5,5%. En tanto, el dólar MEP cerró cerca de $1.400, manteniendo la brecha con el tipo de cambio oficial a alrededor del 2,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,0%.

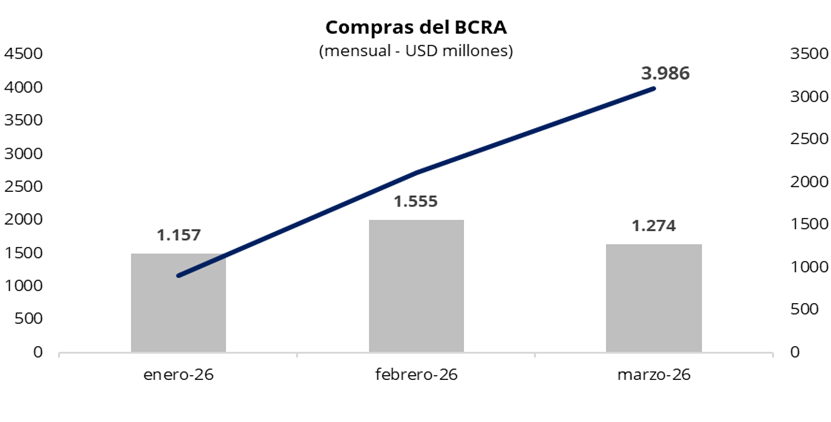

El Banco Central compró USD 57 millones en una rueda con un volumen operado cercano a los USD 316 millones. De esta manera, el BCRA acumula compras por USD 1.274 millones en marzo y USD 3.986 millones en lo que va del año. Asimismo, la autoridad monetaria adquirió cerca del 18% del volumen operado en el mercado, muy por encima del target de participación establecido en 5%.

Por el lado de las curvas soberanas en pesos, mostraron compresión de rendimientos a lo largo de toda la curva. En este marco, la curva a tasa fija registró subas de precios en la jornada de ayer, con rendimientos ubicándose en la zona de 2,0-2,2% TEM. En cuanto a la curva CER, el rendimiento promedio del tramo 2026 se halla en -2,1%, mientras que el resto de la curva se posiciona en 4,7%. En cuanto a la caución a 1 día, promedió 20% TNA en la jornada, pero cerró el día en 15%.

Por su parte, los bonos soberanos en dólares cerraron la jornada levemente a la baja con una caída promedio del 0,3% en Nueva York. En este marco, el riesgo país permanece por debajo de los 600 puntos básicos, finalizando en 583 puntos.

Por el lado del equity, en el mercado local el S&P Merval cayó 1,3% en pesos y 1,0% en dólares. De esta manera, el índice medido en dólares se ubica en torno a los USD 1.911. En la misma línea que el equity global, los ADRs argentinos registraron una jornada negativa. Entre las caídas más relevantes se destacaron CEPU (-4,6%) y SUPV (-4,1%).