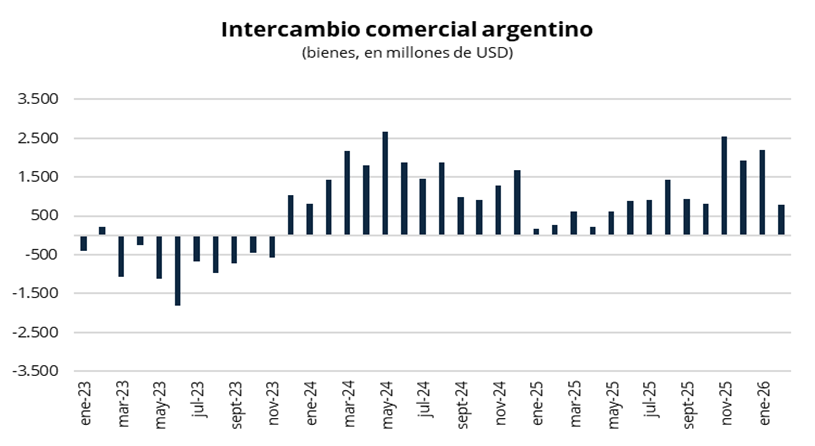

El INDEC dio a conocer la balanza comercial de bienes correspondiente al mes de febrero, que registró el 27° superávit consecutivo, alcanzando USD 788 millones (vs. USD 275 millones en febrero de 2025). Las exportaciones cayeron un 2,9% interanual, como resultado de una baja del 7,1% en las cantidades exportadas, parcialmente compensada por un aumento del 4,4% en los precios. En tanto, las importaciones se contrajeron un 11,8%, producto de una disminución del 14,9% en las cantidades importadas y una suba del 3,7% en los precios.

La caída interanual de las exportaciones se explicó principalmente por menores ventas en energía, tanto petróleo como gas, y en manufacturas de origen agropecuario. Por el lado de las importaciones, la contracción respondió en gran medida a la menor demanda de bienes de capital, en línea con una desaceleración que se viene observando en los últimos meses y que sugiere cierto enfriamiento de la actividad, sumado a un posible sobrestock durante el período electoral. De este modo, si bien el saldo comercial continúa siendo positivo, la dinámica de cantidades, con menores exportaciones e importaciones, constituye una señal a monitorear. Hacia adelante, el desempeño de las exportaciones energéticas podría mostrar cierta mejora, en un contexto internacional más tensionado que tendería a sostener los precios.

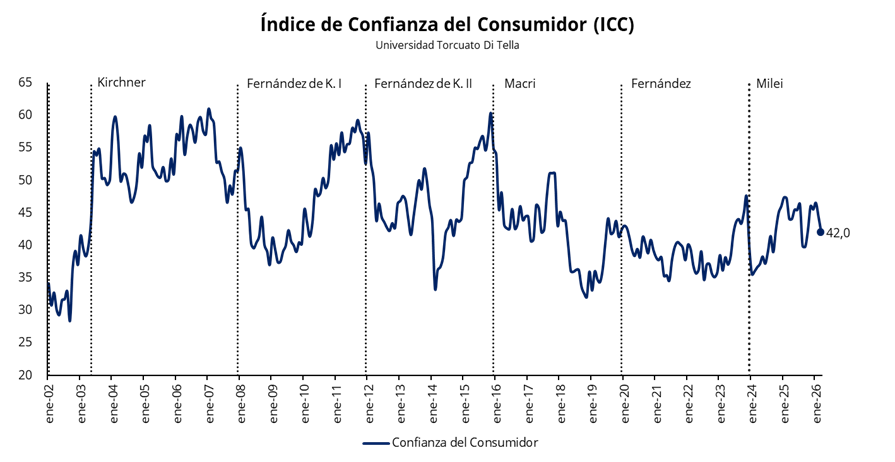

El Índice de Confianza del Consumidor (ICC) de la Universidad Torcuato Di Tella cayó un 5,3% en marzo, tras haber registrado una baja de 4,7% en febrero. Desde el mínimo alcanzado en septiembre, el índice se ubica un 5,6% por encima. En términos interanuales, se situó un 4,7% por debajo del nivel de marzo de 2025. Por regiones, se observó una marcada disparidad: la mayor contracción se registró en el Gran Buenos Aires (-9,4%), seguida por la Ciudad de Buenos Aires (-6,9%), mientras que el interior del país mostró una suba del 1,3%. Por nivel de ingresos, el índice también registró descensos mensuales en ambos segmentos: entre los hogares de ingresos bajos la caída fue de 6,9%, mientras que en los hogares de ingresos altos alcanzó 4,7%.

La divergencia regional podría explicarse por la mayor sensibilidad del Gran Buenos Aires al momento de la actividad, dado que concentra una porción significativa del entramado industrial, actualmente afectado por el estancamiento de la actividad y por una reconfiguración sectorial asociada a un esquema de mayor apertura comercial. En contraste, el interior del país muestra un mejor desempeño relativo, en parte impulsado por el dinamismo de sectores como la minería, que viene registrando nuevas inversiones y el desarrollo de proyectos. Esta heterogeneidad se refleja en el empleo: como mostró el último informe de mercado laboral, el Gran Buenos Aires presenta la tasa de desocupación más elevada (7,5%), por encima del promedio del interior, que se ubica en torno al 5%.

Ayer, el tipo de cambio oficial operó nuevamente estable cerrando sin cambios en $1.394. De esta forma, el dolar oficial se mantiene un 14,8% por debajo de la banda superior del esquema cambiario, actualmente en $1.637. A su vez, los dólares financieros tuvieron una nueva jornada estable, prácticamente sin modificaciones: el CCL finalizó en torno a los $1.470, con la brecha respecto del oficial en la zona de 5,5%. En tanto, el dólar MEP cerró cerca de $1.420, manteniendo la brecha con el oficial a alrededor del 2,0%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,25%.

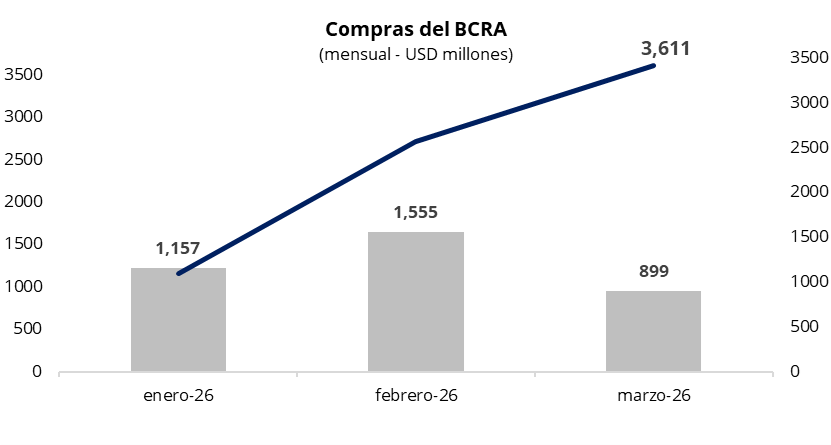

En una jornada con un volumen operado cercano a los USD 600 millones, el Banco Central concretó la mayor compra de divisas desde el 20 de febrero: adquirió USD 132 millones. De esta manera, acumula compras por USD 899 millones en marzo y USD 3.611 millones en lo que va del año. Asimismo, la autoridad monetaria absorbió cerca del 22% del volumen operado en el mercado, superando las jornadas previas y ubicándose nuevamente muy por encima del target de participación del 5%.

Por otro lado, el BCRA habilitó a los bancos a distribuir hasta el 60% de sus utilidades en tres cuotas mensuales iguales a partir de mayo, introduciendo un esquema más flexible que el del año pasado, cuando había autorizado la distribución de ese mismo porcentaje, pero en diez cuotas consecutivas. Sin embargo, solo podrán distribuirse las utilidades correspondientes al ejercicio 2025, sin incluir dividendos retenidos de años anteriores.

La curva a tasa fija tuvo una jornada sin grandes cambios, continuando en la zona de 2,3% TEM en el tramo corto, mientras que en la parte larga se ubicó cerca del 2,4% TEM. En cuanto a la curva CER, operó con rendimientos reales negativos hasta julio y alrededor de 2,7% hacia fin de año. Por su parte, la caución a 1 día promedió 20% TNA en la jornada, manteniéndose estable en torno a ese nivel desde hace dos semanas.

Por su parte, los bonos soberanos en dólares tuvieron una jornada de menor a mayor, cerrando el día prácticamente flat respecto al miércoles. En este contexto, el riesgo país cayó 8 pbs, finalizando en 602 pbs. En paralelo, el ministro Caputo señaló que el Tesoro cuenta con opciones de financiamiento más baratas, que serán dadas a conocer en los próximos meses, y que ya se encuentran identificadas las fuentes de dólares para afrontar los vencimientos de julio de este año, así como de enero y julio del próximo año. A su vez, no descartó un eventual regreso a los mercados internacionales en caso de que el riesgo país descienda hacia los 250 puntos básicos en el próximo año.

En cuanto al equity, el S&P Merval avanzó un 1,8% en pesos y un 3,0% en dólares, consolidándose en torno a los USD 1.890. Por su parte, la CNV anticipó la creación de un ETF del Merval con cotización local y en el exterior. En una jornada mixta para los índices globales, los ADRs argentinos extendieron su racha alcista en Nueva York. Entre las subas más relevantes se destacaron BBVA (+6,1%) e YPF (+5,3%).