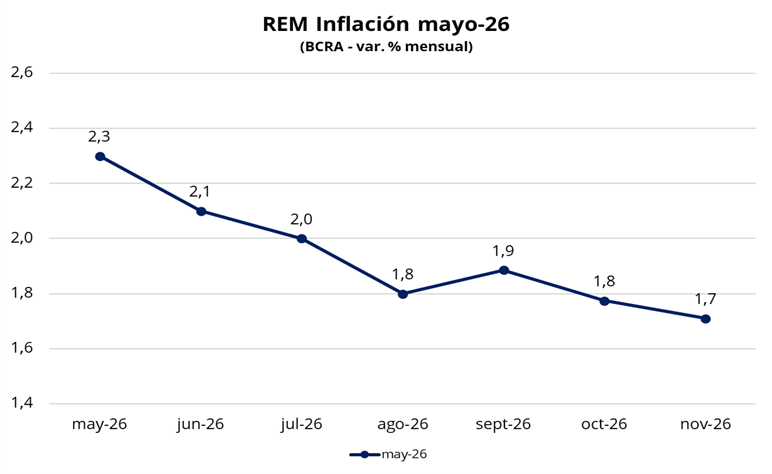

El Banco Central de la República Argentina (BCRA) difundió ayer el Relevamiento de Expectativas de Mercado (REM) correspondiente al mes de mayo, en el que las proyecciones de inflación para los próximos meses se mantuvieron sin cambios con respecto al relevamiento de abril. Según el relevamiento, la inflación de mayo se proyecta en 2,3%, mientras que para junio se ubica en 2,1%. La mediana de las estimaciones prevé que la inflación mensual perforará el umbral del 2% en agosto, manteniéndose luego en un rango de entre 1,7% y 1,9% hasta noviembre, último mes relevado. En conjunto, las proyecciones continúan apuntando a una desaceleración gradual de la inflación en los próximos meses, consolidando la expectativa de un sendero de desinflación sostenido. Para 2026, la inflación anual esperada se ubicó en 30,5%, sin cambios respecto del relevamiento previo.

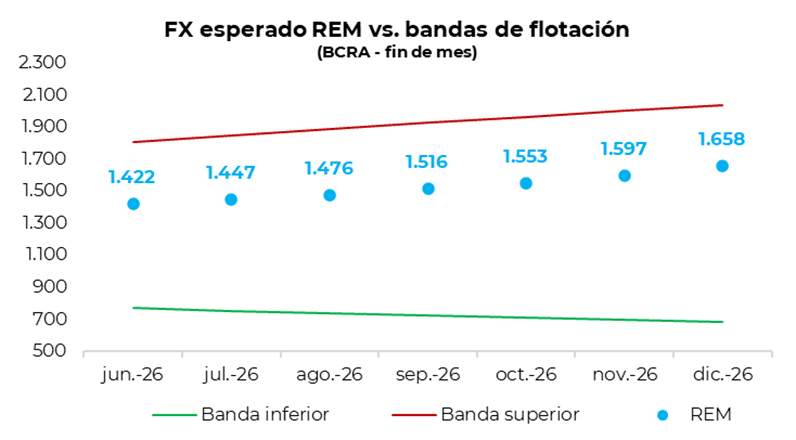

Respecto al tipo de cambio, el dólar oficial (A3500) se proyecta en $1.658 para fin de año, es decir, $18 por debajo del relevamiento previo. En cuanto a la tasa de interés, el REM mostró revisiones levemente al alza en las proyecciones para los próximos meses. En ese marco, se estima una tasa en torno al 22,1% TNA hacia fin de año, lo que implica una suba de 0,1 p.p. respecto del relevamiento de abril. Por último, se ajustó al alza (+0,1 p.p.) la estimación de crecimiento del PBI para este año, que ahora se ubica en una suba promedio anual del 2,9%.

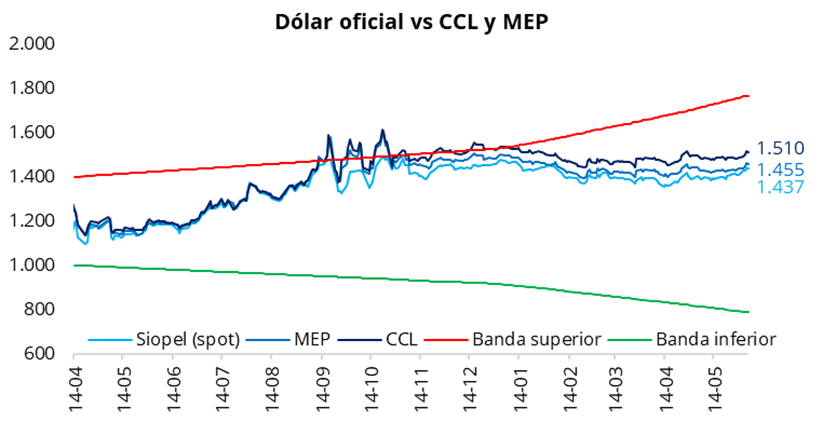

El tipo de cambio oficial cerró la jornada de ayer con una leve caída del 0,1%, ubicándose en $1.436,5 (-$2 respecto del miércoles). En la misma sintonía, los dólares financieros finalizaron la rueda a la baja con respecto al miércoles: el CCL cerró en torno a $1.510 (-0,3%), mientras que el MEP finalizó cerca de $1.455 (-0,3%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se ubicó en torno al 5,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,5%.

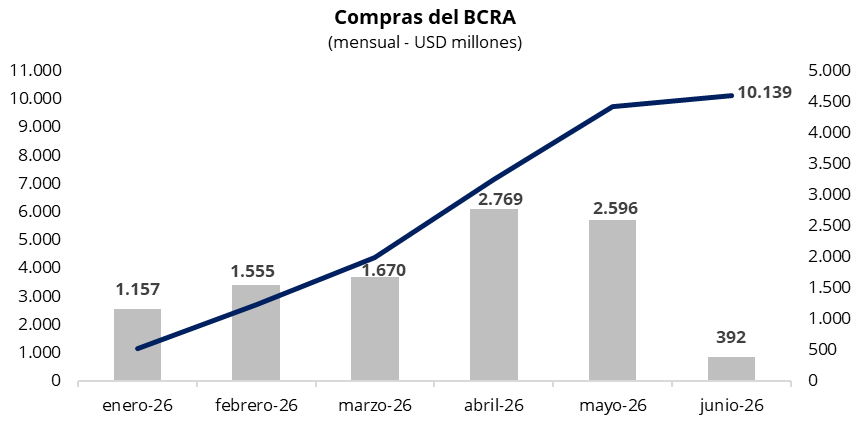

En una rueda con un volumen operado cercano a los USD 600 millones, el Banco Central compró USD 119 millones, acumulando USD 392 millones en las primeras cuatro ruedas de junio y USD 10.139 millones en lo que va del año. De esta manera, el BCRA aceleró el ritmo de compras, adquiriendo cerca del 20% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares extendieron la dinámica positiva iniciada la semana pasada y finalizaron la jornada de ayer con una suba promedio del 0,3%. Como resultado, el precio promedio ponderado por outstanding volvió a ubicarse en máximos, alcanzando los USD 79,2. En línea con esta dinámica, el riesgo país comprimió hasta los 486 puntos básicos, ubicándose apenas 5 puntos por encima del mínimo de la gestión Milei.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada positiva, observándose una leve compresión de rendimientos. En la parte corta, los instrumentos con vencimiento hasta agosto operaron por debajo del 1,85% TEM, mientras que los plazos más largos se ubicaron en el rango de 1,85%-2,05% TEM. En la misma línea, la curva CER cerró con leves subas de precios. Los instrumentos con vencimiento hasta diciembre continúan operando con tasas reales negativas.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una suba del 0,3% en pesos y del 0,7% en dólares, ubicándose en USD 2.100. En la misma línea, en Nueva York los ADRs argentinos registraron una jornada mayormente positiva, donde las principales subas del día fueron para IRSA (+3,2%), Cresud (+1,3%) y Macro (+1,0%).