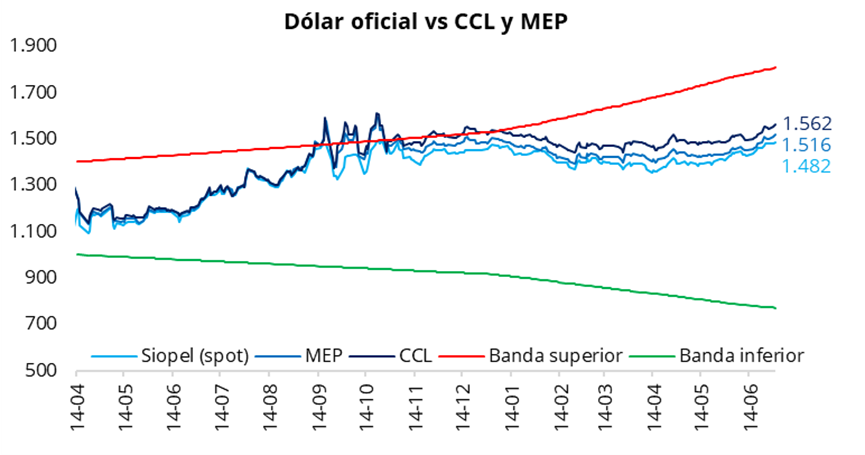

El tipo de cambio oficial cerró prácticamente sin cambios ayer, ubicándose en $1.482 (+$0,5 respecto del lunes). De esta manera, el dólar oficial cerró junio con una suba promedio del 3,8% respecto de mayo y se ubica un 18% por debajo de la banda superior de $1.807. En un contexto de fortalecimiento global del dólar, el tipo de cambio oficial registró en junio una depreciación real promedio del 1,7% (suponiendo una inflación del 2,1% para el mes), luego de siete meses consecutivos de apreciación real, en línea con la dinámica observada en otros países de la región.

En la última rueda del mes, el dólar oficial continuó con la dinámica alcista observada en las últimas semanas. Durante gran parte de la jornada se mantuvo demandado, moderándose hacia el cierre. Al igual que en las últimas jornadas, se observó un elevado volumen operado en la letra dólar linked de julio, lo que sugiere la presencia del BCRA intentando moderar la suba del tipo de cambio. Por su parte, los dólares financieros registraron fuertes subas en la jornada de ayer: el CCL cerró en torno a $1.560 (+0,6%), mientras que el MEP finalizó cerca de $1.515 (+0,7%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se amplió al 5,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona del 3,0%.

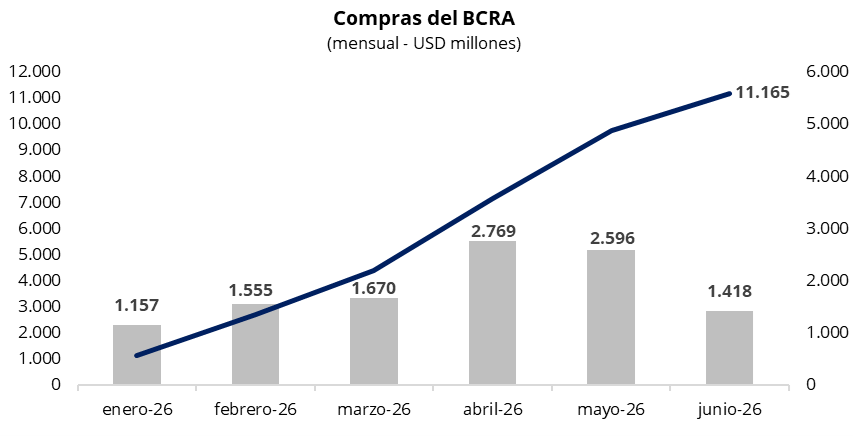

El Banco Central cerró junio con compras por USD 47 millones, totalizando en el mes adquisiciones por USD 1.418 millones. En el acumulado anual, el BCRA suma compras por USD 11.165 millones, superando el objetivo anual establecido (USD 10.000 millones) en el programa monetario. En la jornada de ayer, el Banco Central adquirió el 6% del volumen operado en el mercado oficial, continuando con la moderación de su intervención observada en las últimas ruedas, en un contexto de mayores presiones al alza sobre el tipo de cambio.

Los bonos soberanos en dólares cayeron un 0,3% promedio en la rueda de ayer, cortando la racha de cuatro jornadas consecutivas al alza. Como resultado, el precio promedio ponderado por outstanding de los Globales se ubicó en USD 81,8. No obstante, el riesgo país volvió a comprimir, ubicándose por debajo de los 430 puntos básicos, dado que la caída de los bonos argentinos fue más que compensada por una mayor expansión de los rendimientos de los bonos del Tesoro norteamericano.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada positiva, con compresión de rendimientos a lo largo de la curva. En este contexto, los rendimientos se ubicaron en torno al 1,75%–1,95% TEM. La curva CER finalizó la jornada neutra en promedio, con tasa real negativa hasta septiembre de este año. Por su parte, tras la liquidación de la licitación del viernes pasado, mediante la cual el Tesoro inyectó alrededor de $3 billones al mercado, la tasa de caución a 1 día operó a la baja, promediando 20,6% TNA, por debajo de la última semana.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una caída del 0,3% en pesos y del 0,9% en dólares, ubicándose en la zona de los USD 2.030. Por su parte, los ADRs argentinos en Nueva York finalizaron la jornada con rendimientos mixtos. Las principales subas se observaron en Telecom (+0,9%), IRSA (+0,7%) e YPF (+0,5%). En contraste, entre las mayores bajas se destacaron Edenor (-2,8%), Galicia (-1,7%) y Central Puerto (-1,3%).

Por último, el ministro Caputo anunció la aprobación de un nuevo proyecto bajo el RIGI. Se trata del proyecto Rincón de Aranda, ubicado en Vaca Muerta y desarrollado por Pampa Energía. Con una inversión de USD 4.500 millones, el proyecto prevé la exportación de USD 17.000 millones a partir de la producción de 305 millones de barriles de petróleo durante sus 30 años de duración. Asimismo, se estima que generará aproximadamente 800 empleos directos y 1.000 indirectos. Con la aprobación de este proyecto, el RIGI ya cuenta con 20 proyectos aprobados por un monto acumulado de USD 46.000 millones, y otros 21 en estudio.