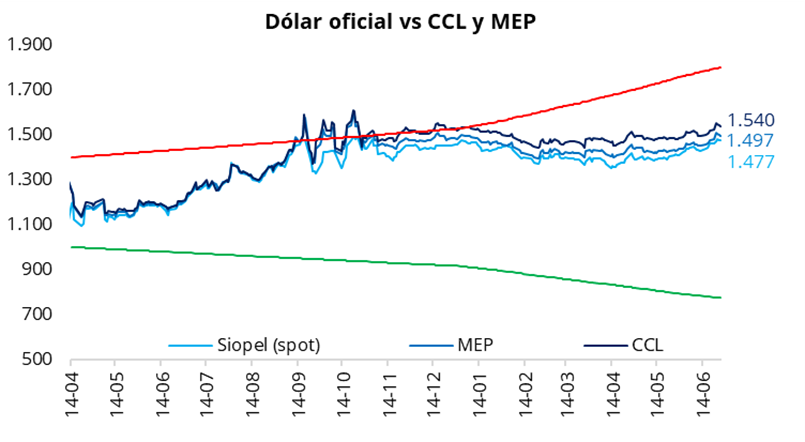

En la rueda del viernes, el tipo de cambio oficial finalizó sin cambios con respecto al jueves, ubicándose en $1.477. En el balance semanal, el dólar oficial tuvo una suba del 1,1% (+$16) y se ubicó un 18,0% por debajo de la banda superior de $1.801. Por su parte, los dólares financieros finalizaron la semana con caídas respecto del jueves: el CCL cerró en la zona de $1.540 (-0,3%), mientras que el MEP finalizó en torno a $1.495. De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en la zona del 4,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo por debajo del 3,0%.

La semana pasada estuvo marcada por la dinámica alcista del tipo de cambio. Creemos que detrás de este movimiento predominó el fortalecimiento global del dólar, por lo que una parte importante de la suba observada a nivel local se enmarcó en una tendencia internacional más amplia. A ello se sumaron algunos factores domésticos que contribuyeron a la presión cambiaria, entre los que se destacan una menor liquidación de divisas por parte del sector agroexportador y una mayor demanda minorista asociada al cobro del aguinaldo y a los gastos de turismo en el exterior. De esta manera, la combinación de factores externos y locales impulsó la apreciación del dólar observada en las últimas semanas.

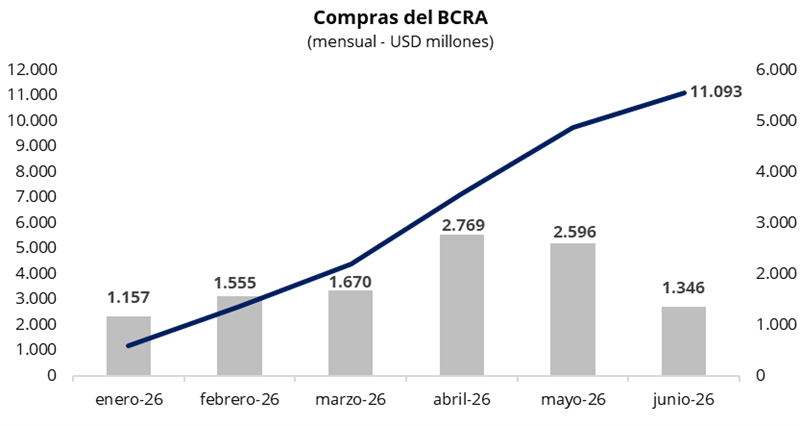

En una rueda con un volumen operado cercano a los USD 730 millones, el Banco Central finalizó el viernes con compras por USD 50 millones, acumulando USD 1.346 millones en junio y USD 11.093 millones en lo que va del año. En la semana, en un contexto de presión al alza para el tipo de cambio, el BCRA moderó su participación compradora sobre el volumen operado, alcanzando un promedio semanal de alrededor del 7%, por debajo de la semana anterior (10%).

Los bonos soberanos en dólares cerraron la semana prácticamente sin cambios respecto al jueves, con leves bajas en el tramo corto y subas en el tramo largo de la curva. En el balance semanal, los Globales en Nueva York avanzaron en promedio un 0,1%. De esta manera, el precio promedio ponderado por outstanding se mantuvo en torno a los USD 81,5, mientras que el riesgo país permaneció en la zona de los 530 puntos básicos.

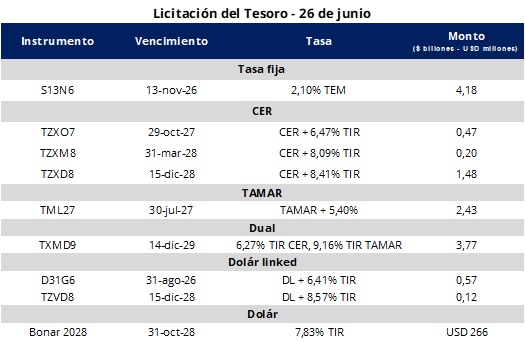

En lo que fue la última licitación del mes, el Tesoro colocó $13,2 billones tras recibir ofertas por $14,9 billones, alcanzando un rollover del 81,3% frente a los vencimientos del día de la fecha. Por el lado de la tasa fija, la nueva LECAP S13N6 (nov-26) captó $4,2 billones a una TEM de 2,10% (TIR 28,32%), mientras que en el segmento CER se adjudicaron $0,47 billones en el BONCER TZXO7 (oct-27) a una TIR de 6,47%, $0,2 billones en el BONCER TZXM8 (mar-28) a una TIR de 8,09% y $1,48 billones en el BONCER TZXD8 (dic-28) a una TIR de 8,41%. Además, el Tesoro colocó $2,43 billones en el bono TAMAR TML27 (jul-27) con un margen sobre TAMAR de 5,4%, mientras que en el bono dual TXMD9 (dic-29) con ajuste CER/TAMAR se colocaron $3,77 billones. Por último, se adjudicaron $0,57 billones en el bono dólar linked D31G6 (ago-26) a una TIR de 6,41% y $0,12 billones en el dólar linked TZVD8 (dic-28) a una TIR de 8,57%.

De esta manera, el Tesoro alcanzó un rollover por debajo del 100%, lo que implica una inyección neta de liquidez cercana a los $3 billones. El resultado se dio en el marco de una licitación desafiante, con vencimientos elevados en comparación con las colocaciones previas, en un contexto de presión al alza para las tasas y un tipo de cambio que acumula una suba cercana al 5% en el mes. La demanda estuvo fuertemente concentrada en los instrumentos a tasa fija, TAMAR y dual, que explicaron cerca del 80% del financiamiento obtenido. En cuanto a los precios de corte, la licitación convalidó rendimientos algo por encima de los niveles observados en el mercado secundario. Por otra parte, el apetito por los instrumentos dólar linked fue acotado, tras una semana en la que el BCRA ofreció cobertura cambiaria mediante la venta de bonos dólar linked en el mercado secundario y a través de intervenciones en el mercado de futuros. Hacia adelante, la liberación de estos pesos al mercado debería contribuir a recomponer la liquidez del sistema y moderar las presiones alcistas observadas en la última semana sobre las tasas de corto plazo, luego de varias ruedas en las que la caución se mantuvo operando en niveles más elevados y el stock de repos mostró una marcada reducción.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una suba del 0,9% en pesos y del 1,2% en dólares, cortando una racha de cinco jornadas consecutivas en terreno negativo. En el balance semanal, el índice retrocedió un 4,7% en moneda local y un 5,6% en dólares, registrando su segunda semana consecutiva a la baja. De esta manera, el índice medido en dólares se ubicó en torno a los USD 2.030. Por su parte, el viernes los ADRs argentinos en Nueva York finalizaron en terreno positivo, a excepción de YPF (-0,9%) y Loma Negra (-0,7%). Las subas más destacadas de la jornada se observaron en Central Puerto (+3,5%), Supervielle (+1,4%) y Cresud (+1,4%).

En el plano económico, el BCRA informó que la balanza de pagos en base caja registró en mayo un superávit de cuenta corriente de USD 1.877 millones, registrando el segundo saldo positivo consecutivo. En términos interanuales, este resultado contrasta con el déficit de USD 149 millones registrado en mayo de 2025. Asimismo, en el acumulado de los primeros cinco meses del año, la cuenta corriente cambiaria mostró un superávit de USD 2.010 millones, frente al déficit de USD 5.058 millones observado en el mismo período del año pasado. El superávit se explicó por el saldo positivo de la cuenta “Bienes” (USD 4.332 millones), impulsado por el aumento de las exportaciones, que compensaron los déficits observados en “Ingreso primario” (USD 1.642 millones) y “Servicios” (USD 802 millones).

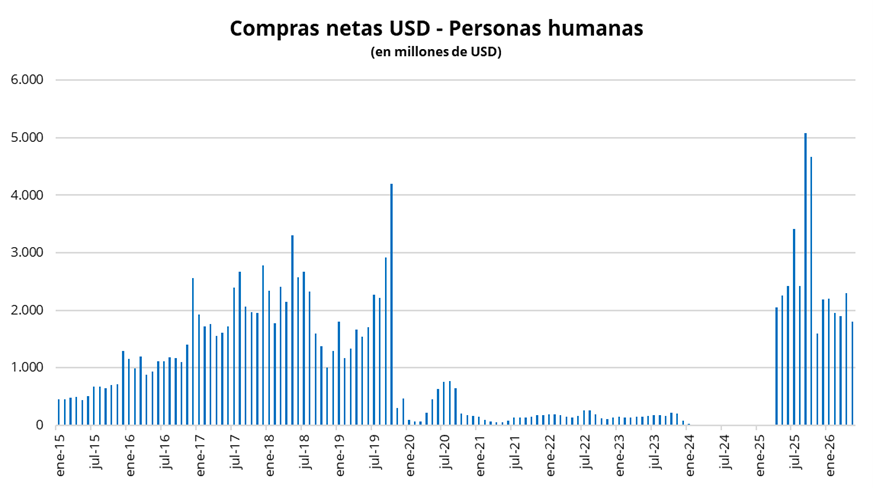

Por otra parte, en mayo, 1,4 millones de personas compraron divisas por un total de USD 2.212 millones, lo que implicó una caída de USD 515 millones respecto del mes previo. La formación neta de activos externos de las personas humanas se ubicó en USD 2.212 millones (USD 1.804 millones en billetes y USD 408 millones en divisas). Es decir, cayó USD 664 millones respecto a abril.

En el plano político, Manuel Adorni presentó su renuncia como jefe de Gabinete del gobierno en medio de investigaciones por presunto enriquecimiento ilícito y cuestionamientos sobre su patrimonio. El presidente Milei confirmó a Diego Santilli como su sucesor en el cargo.

Por último, esta tarde el INDEC publicará el dato de abril del Estimador Mensual de Actividad Económica (EMAE), proxy mensual del PBI. En marzo, la actividad económica había mostrado una fuerte recuperación, con un crecimiento del 5,5% mensual desestacionalizado y del 3,5% interanual. Sin embargo, a partir de los datos ya conocidos de industria y construcción, sectores con un peso relevante en el índice, podría anticiparse una caída de la actividad en abril.