Esta tarde, a las 16hs, el INDEC dará a conocer el dato de inflación de junio. El dato buscará consolidar el proceso de desinflación observado en los últimos meses, con la posibilidad de encadenar un tercer registro consecutivo a la baja. El Relevamiento de Expectativas de Mercado (REM) del BCRA proyectó una suba mensual del 2,0%, lo que implicaría una leve desaceleración respecto al 2,1% registrado en mayo. Por nuestra parte, esperamos un registro en torno al 1,8%.

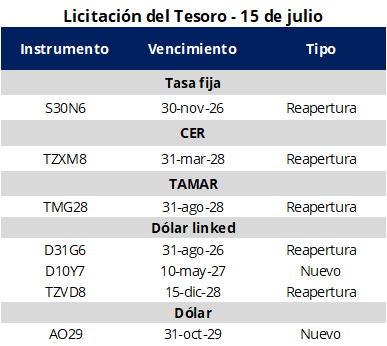

El Tesoro anunció las condiciones de la primera licitación de deuda en pesos del mes, que se realizará mañana, con el objetivo de afrontar vencimientos por alrededor de $3 billones. Con el menor monto de vencimientos en lo que va del año, el Tesoro ofrecerá un menú de seis instrumentos en pesos: un título a tasa fija, uno ajustado por CER, uno atado a la tasa TAMAR y tres dólar linked. Todos corresponden a reaperturas, con excepción de un nuevo bono dólar linked con vencimiento en mayo de 2027. Por el lado de los instrumentos en dólares, el Tesoro licitará el nuevo BONAR 2029 (AO29), sin tope por subasta, con una segunda emisión el jueves y un monto máximo de emisión de USD 2.000 millones. El nuevo título mantendrá las mismas características que los AO27 y AO28, con una tasa fija del 6,0% TNA, pagos mensuales de intereses y amortización íntegra al vencimiento (bullet).

El tipo de cambio oficial arrancó la semana con una caída del 0,4%, ubicándose en $1.482 (-$6 respecto del miércoles). En las últimas ruedas, la presión alcista sobre el tipo de cambio parece haberse moderado, en un contexto de menor volumen operado en instrumentos dólar linked, lo que daría cuenta de una menor intervención por parte del Banco Central. Por su parte, los dólares financieros finalizaron la jornada con leves bajas: el CCL cerró en torno a $1.565 (-0,1%), mientras que el MEP se ubicó cerca de $1.520 (-0,1%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se mantuvo por encima del 5,5%, mientras que el diferencial entre el CCL y el MEP permaneció en torno al 3,0%.

En una rueda en la que el volumen operado en el mercado de cambios fue de USD 500 millones, el BCRA sorprendió con una compra de USD 280 millones, el mayor monto adquirido desde fines de mayo. Esta compra representó el 56% del volumen operado, por lo que superó significativamente el ritmo de intervención de las últimas semanas. Dicho esto, es probable que el BCRA haya realizado una compra en bloque por fuera del mercado cambiario, adquiriendo parte de las divisas liquidadas por las emisiones de ONs. En consecuencia, el BCRA lleva comprados USD 570 millones en julio y USD 11.735 en lo que va del año.

Los bonos soberanos en dólares comenzaron la semana con una caída promedio del 0,3%, en sintonía con la dinámica observada tanto en la renta fija global, así como la deuda de países emergentes. Como resultado, el precio promedio ponderado por outstanding de los Globales en Nueva York se ubicó en USD 81,4, mientras que el riesgo país permaneció prácticamente sin cambios en torno a los 405 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija registró una jornada negativa, con rendimientos en torno al 1,8%-1,9% TEM a lo largo de toda la curva. En la misma línea, la curva CER también operó con bajas, manteniendo tasas reales negativas hasta septiembre de este año. Por su parte, la tasa de caución volvió a subir, con la tasa a 1 día promediando 22,1% TNA, lo que podría reflejar una menor liquidez en el sistema tras la absorción de pesos por parte del BCRA mediante la venta de títulos dólar linked para contener la suba del tipo de cambio oficial observada en las últimas semanas. Mañana, en la licitación menos desafiante del año debido al bajo monto de vencimientos, será relevante observar si el Tesoro vuelve a convalidar un rollover inferior al 100%, permitiendo una recomposición de la liquidez del sistema.

Por el lado del equity, el S&P Merval arrancó la semana con una caída del 1,4% tanto en pesos como en dólares, ubicándose en torno a los USD 2.065. En la misma línea, los ADRs argentinos en Nueva York cerraron la jornada en terreno negativo, con la excepción de YPF (+4,0%) y Pampa Energía (+0,5%), que avanzaron en línea con la suba del precio del petróleo. Entre las mayores bajas se destacaron BBVA (-5,6%), Macro (-4,5%) y Galicia (-3,2%).