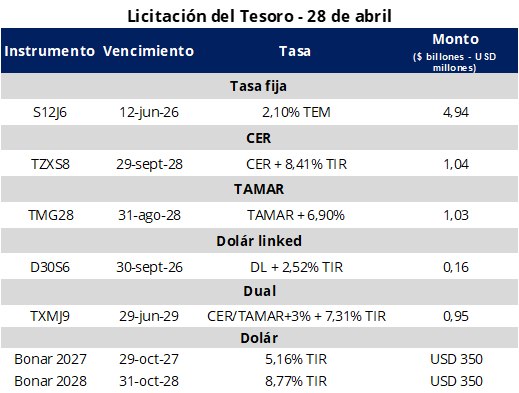

En lo que fue la última licitación del mes, el Tesoro colocó $8,11 billones tras recibir ofertas por $9,19 billones, alcanzando un rollover del 102,15% frente a los vencimientos del día. Por el lado de la tasa fija, la nueva Lecap S12J6 (jun-26) captó $4,94 billones a una TEM de 2,10% (TIR 28,32%). Además, el Tesoro adjudicó $0,95 billones del nuevo bono dual CER/TAMAR (jun-29), siendo el instrumento más largo ofrecido en el menú. En cuanto al resto de los instrumentos, que correspondieron a reaperturas, en el segmento CER se adjudicó $1,04 billones en el BONCER TZXS8 (sept-28) a una TIR de 8,41%. Por su parte, en el segmento TAMAR se colocaron $1,03 billones a través de la TMG28 (ago-28), con un margen de 6,90% sobre TAMAR. Por último, el interés por el bono dólar linked continuó siendo acotado, con adjudicaciones por apenas $0,16 billones en la D30S6 (sept-26) a una TIR de 2,52%. Por otra parte, en el canje ofrecido por el Tesoro, la adhesión alcanzó el 8% para el TZV26, 50% para el TTD26, 14% para la M31G6 y 2% para el TZXD6.

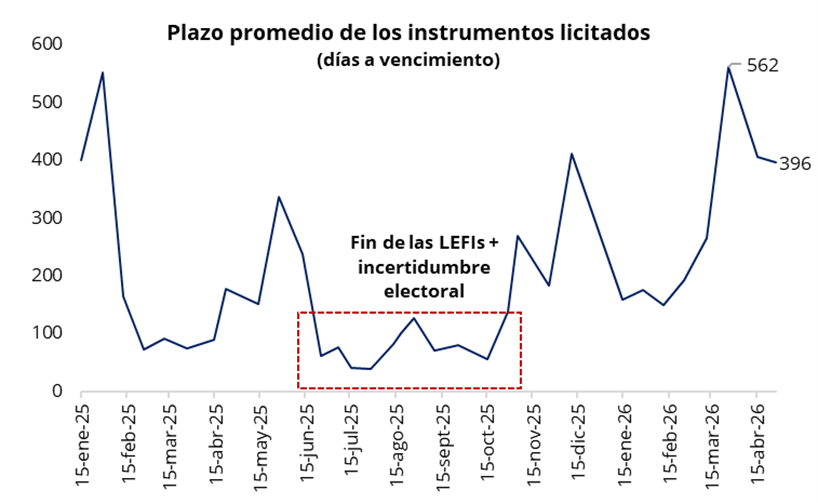

La licitación volvió a mostrar una dinámica favorable para el Tesoro, que logró renovar vencimientos levemente por encima del 100%, aunque con una leve reducción en el plazo promedio ponderado, que se ubicó en torno a 396 días. La demanda se concentró fuertemente en la nueva Lecap a junio, que explicó el 61% del total adjudicado. En contraste, el nuevo bono dual CER/TAMAR, con el vencimiento más largo de la licitación (junio de 2029), representó el 12% de lo adjudicado, ofreciendo como incentivo para extender duration una mayor cobertura. En términos de pricing, se observaron premios en los instrumentos atados a TAMAR (incluido el dual valuado como tal), mientras que la tasa fija y CER convalidaron niveles en línea con el mercado secundario.

Por otra parte, en la licitación de ayer el Tesoro colocó el cupo completo de USD 350 millones de valor nominal tanto del BONAR 2027 (AO27) como del BONAR 2028 (AO28), a una tasa de 5,04% TNA (5,16% TIR) para el primero y de 8,44% TNA (8,77% TIR) para el segundo, tras haber recibido ofertas por USD 373 millones y USD 401 millones, respectivamente. En esta nueva colocación de los Bonares, el Tesoro amplió la emisión y se observó una fuerte demanda, lo que le permite acelerar la acumulación de dólares de cara a los vencimientos en moneda extranjera de los próximos meses. Hoy se llevará a cabo una segunda vuelta en la que podrá colocarse hasta VN USD 100 millones adicionales de cada instrumento al mismo precio (a prorrata).

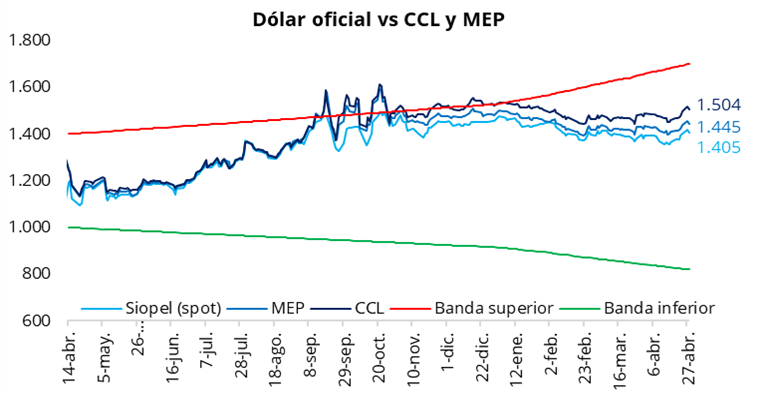

Luego de cuatro ruedas al alza, el tipo de cambio oficial cerró la jornada de ayer con una baja del 0,9%, retrocediendo a $1.404,5 (-$12,5 respecto del lunes). Esto sugiere que el fuerte salto del lunes respondió, en buena medida, al día de fijación del tipo de cambio de la LELINK D30A6. El dólar oficial se posicionó un 17,4% por debajo de la banda superior de $1.700. En la misma línea, los dólares financieros finalizaron la rueda con caídas: el CCL cerró en torno a $1.505 (-0,8%), mientras que el MEP se ubicó cerca de $1.445 (-0,8%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se situó en 7,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 4,0%.

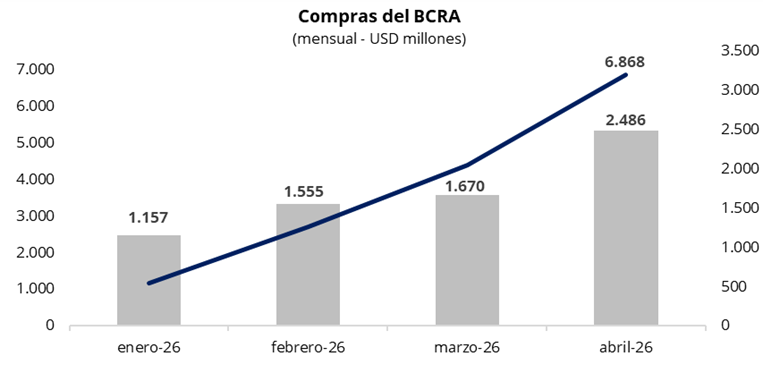

En una rueda con un volumen operado cercano a los USD 570 millones, el Banco Central compró USD 53 millones, acumulando USD 2.486 millones en abril y USD 6.868 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 9% del volumen operado en el mercado oficial, en línea con las últimas jornadas.

Los bonos soberanos en dólares registraron una caída promedio del 0,3% en la jornada de ayer, con bajas más pronunciadas nuevamente en el tramo largo de la curva. En este contexto, los Globales en Nueva York acumularon su séptima rueda consecutiva a la baja, llevando el precio promedio ponderado por outstanding a la zona de USD 75,8. En línea con esta dinámica, el riesgo país cerró por encima de los 585 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada levemente positiva, mostrando una curva muy plana, con rendimientos en el rango de 1,95%–2,10% TEM. Por su parte, la tasa de caución a 1 día registró una rueda volátil, con un promedio de 22,5% TNA, levemente por encima del nivel observado el lunes.

Por el lado del equity, en el mercado local, el S&P Merval registró una leve suba del 0,1% en pesos y del 0,9% en dólares, debido a la apreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubicó en torno a los USD 1.910. En Nueva York, los ADRs argentinos mostraron una jornada mayormente positiva, donde se destacaron las subas de Loma Negra (+2,9%), BBVA (+2,7%) y Pampa Energía (+2,1%).

En el plano económico, el ministro Caputo anunció que la privatización de Transener, principal operador de transmisión eléctrica en alta tensión del país entra en su etapa final tras la recepción de ofertas de tres empresas por el 100% de la participación del Estado Nacional en CITELEC S.A., controlante de la compañía. Tres grupos empresarios presentaron propuestas que superaron ampliamente el precio base de USD 206 millones, y la definición formal se prevé para mayo.