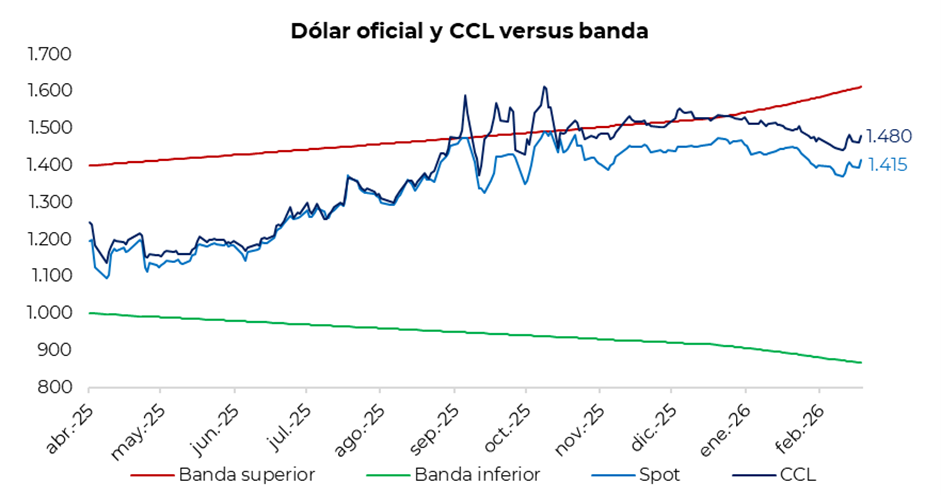

En la jornada de ayer, el tipo de cambio oficial se movió fuerte al alza con una suba del 1,4%, ubicándose en $1.415 (+$20 respecto al cierre del lunes). De esta manera, el tipo de cambio se mantiene un 12,3% por debajo de la banda superior de $1.613. En un contexto de marcada apreciación del dólar a nivel global, impulsada por los recientes eventos geopolíticos, el dólar oficial mostró una reacción más dinámica en una rueda con un volumen operado en línea con el promedio de las últimas jornadas, es decir, sin una demanda por fuera de lo habitual. En este marco, las compras del Banco Central en el día de ayer resultaron menores a las observadas en las últimas semanas. No se observaron indicios claros de intervención del BCRA en la curva de futuros con el objetivo de moderar la volatilidad cambiaria. Sin embargo, sí se registró un volumen superior al habitual en la letra dólar linked con vencimiento en abril, lo que podría sugerir presencia oficial en ese segmento específico del mercado para contener una mayor depreciación del tipo de cambio. En la misma sintonía, los dólares financieros registraron fuertes subas: el CCL cerró en la zona de $1.480 (+1,2%), con la brecha con al dólar oficial en torno al 4,5%. Por su parte, el dólar MEP finalizó cerca de $1.435 (+1,3%), manteniendo una brecha con el dólar oficial en la zona del 1,5%. El diferencial entre el CCL y el MEP se sostuvo alrededor del 3,0%.

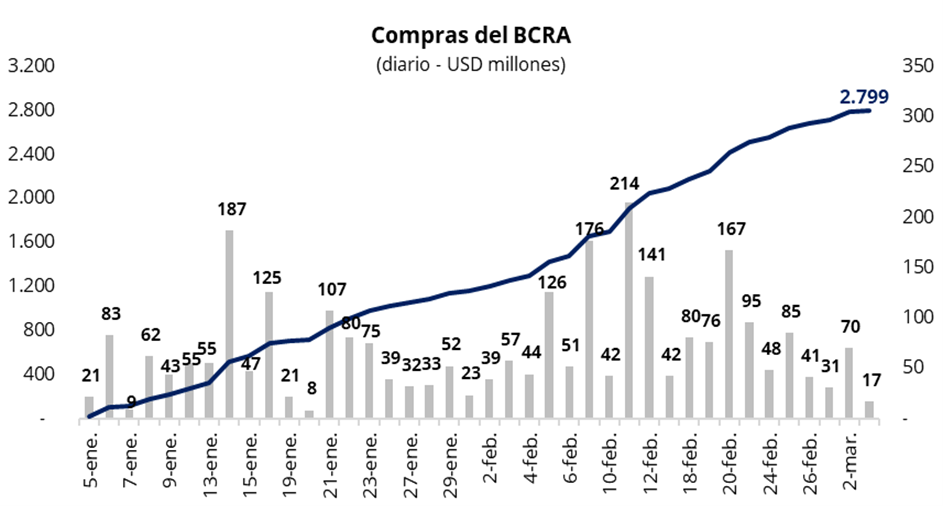

En una rueda con un volumen operado cercano a los USD 370 millones, el Banco Central sumó compras por USD 17 millones, acumulando USD 2.799 millones en lo que va del año. En una jornada de mayor presión al alza para el tipo de cambio, el Banco Central moderó el ritmo de compras diarias, adquiriendo cerca del 4,5% del volumen operado en el mercado oficial, levemente por debajo del target de participación establecido. En lo que va del año, el BCRA adquirió, en promedio, cerca del 17% del volumen operado en el mercado oficial, superando ampliamente las expectativas iniciales de la nueva fase del programa económico.

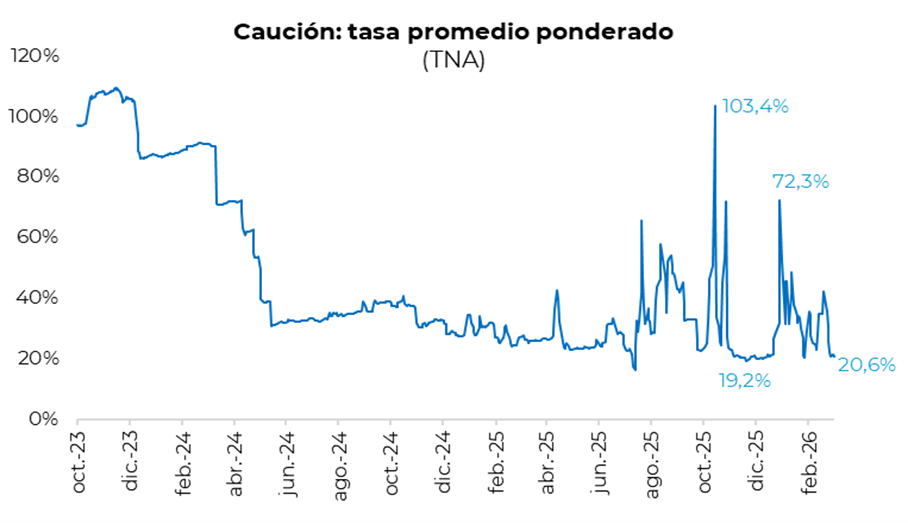

Por el lado de las curvas soberanas en pesos, la curva a tasa fija cerró la jornada con leves caídas a lo largo de todo el tramo, lo que se tradujo en una suba marginal de los rendimientos. En este contexto, las tasas en el tramo corto se ubican en la zona de 2,4%-2,6% TEM, mientras que en el tramo largo operan en torno a 2,3%-2,5% TEM, manteniendo una pendiente levemente invertida. En cuanto a los instrumentos CER, la rueda transcurrió sin cambios significativos. El tramo corto, hasta mayo, continúa operando con tasa real negativa. Por su parte, la caución a 1 día profundizó el sendero a la baja y promedió la jornada en 20,6% TNA.

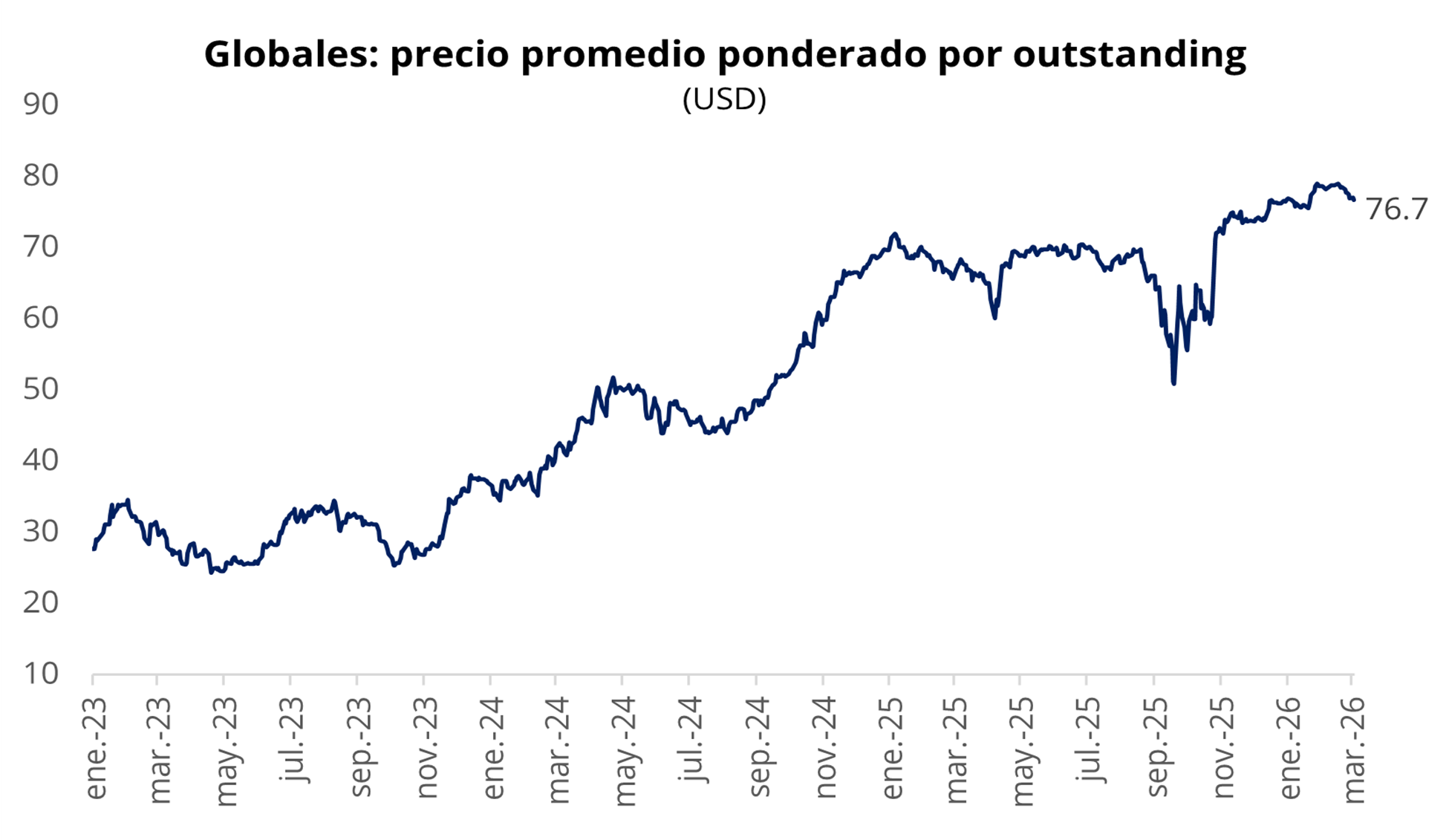

Por su parte, los bonos soberanos en dólares operaron con caídas en Nueva York. Los Globales retrocedieron en promedio un 0,4% en la jornada, con las bajas más significativas concentradas en el tramo largo de la curva, GD38 (-0,6%) y GD41 (-0,6%), mientras que en la parte corta las bajas fueron más acotadas, del orden del 0,1%. De esta manera, el precio promedio ponderado por outstanding se ubicó en USD 76,7. En tanto, el riesgo país cerró al alza en 573 puntos básicos, alejándose de los mínimos de 480 puntos básicos alcanzados a fines de enero.

En una disertación en la Fundación Mediterránea, el ministro Caputo sostuvo que en la Argentina “existe un riesgo político que el mercado incorpora en los precios, y contra ese riesgo no se puede pelear, sino que hay que gestionarlo con consistencia macroeconómica”. Además, señaló que el mercado continúa incorporando en precios un riesgo político cercano a los 300 puntos básicos, aunque manifestó su desacuerdo con esa estimación. Por último, volvió a descartar que una colocación de deuda en el mercado internacional sea el factor determinante para modificar la dinámica actual de los precios.

Por el lado del equity, el S&P Merval cayó un 0,2% en pesos y un 1,4% medido en dólares, afectado principalmente por la apreciación del tipo de cambio. De esta manera, el índice encadenó su quinta rueda consecutiva en terreno negativo y se ubica en la zona de USD 1.755. En una jornada desafiante para el equity a nivel global, el mercado local volvió a operar en baja, aunque logró moderar parte de las pérdidas hacia el cierre. En Nueva York, los ADRs argentinos registraron bajas generalizadas, con los peores desempeños en IRSA (-6,4%), BBVA (-4,7%) y Supervielle (-4,6%). El sector bancario continúa siendo el más golpeado en esta racha bajista, en un contexto en el que persisten dudas tras los flojos balances recientemente presentados en el sector.

Por el lado económico, los primeros relevamientos de consultoras privadas sugieren que la inflación de febrero se ubicaría en torno al 2,9%, manteniéndose en niveles similares a los de enero. Mañana, el Banco Central publicará el Relevamiento de Expectativas de Mercado (REM) correspondiente a febrero, donde se observará cómo se ajustaron las proyecciones para el sendero inflacionario de los próximos meses. Por su parte, el dato oficial de inflación de febrero será publicado por el INDEC el jueves 12.