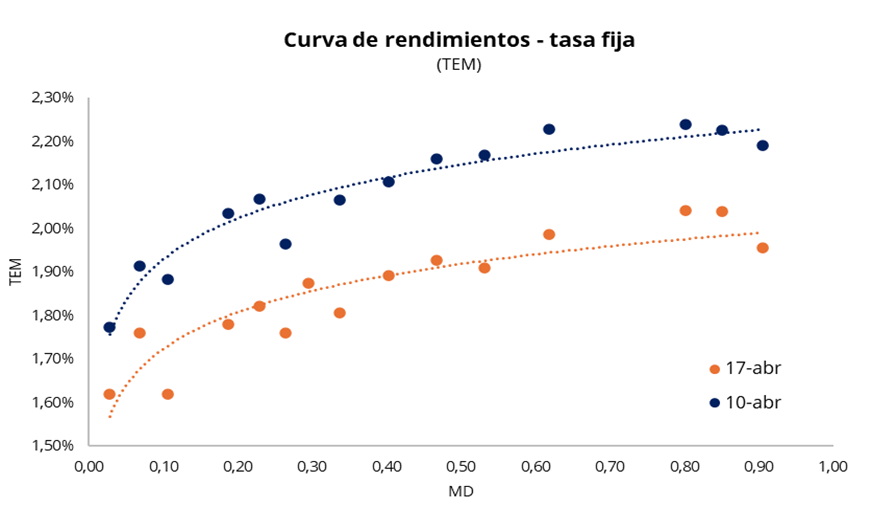

La semana pasada estuvo marcada por la publicación del dato de inflación de marzo, que mostró una aceleración respecto a febrero y se ubicó por encima de las expectativas del mercado. No obstante, desde nuestra perspectiva, a partir de abril podría comenzar a consolidarse un sendero de desinflación, apoyado en fundamentos macroeconómicos sólidos. Para abril, si bien esperamos un dato inferior al de marzo, la desaceleración sería gradual y no abrupta, en parte debido al arrastre que aún genera la suba en el precio de los combustibles. En este contexto, la semana pasada el comportamiento del mercado reflejó una mejora en las expectativas, con una marcada compresión de la curva a tasa fija, consistente con una visión de inflación a la baja. Asimismo, la sólida licitación del Tesoro, con un rollover del 127% y una significativa extensión de duration, reforzó esta dinámica.

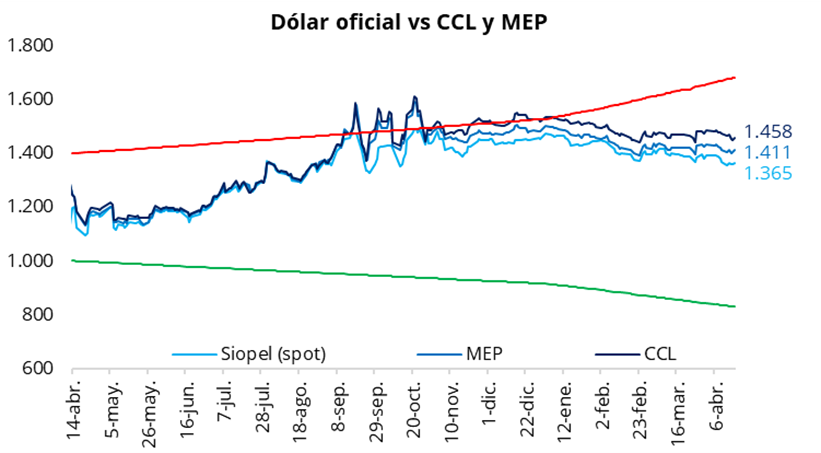

En la rueda del viernes, el tipo de cambio oficial se movió levemente al alza y cerró la semana en $1.364,5 (+$6,5 respecto del jueves). En la semana, el dólar oficial acumuló una caída de $5,5 y se ubicó un 19% por debajo de la banda superior de $1.682. En la misma línea, los dólares financieros también registraron subas con respecto del jueves: el CCL cerró en la zona de $1.460 (+0,5%), mientras que el MEP finalizó en torno a $1.410 (+0,6%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 7,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,25%.

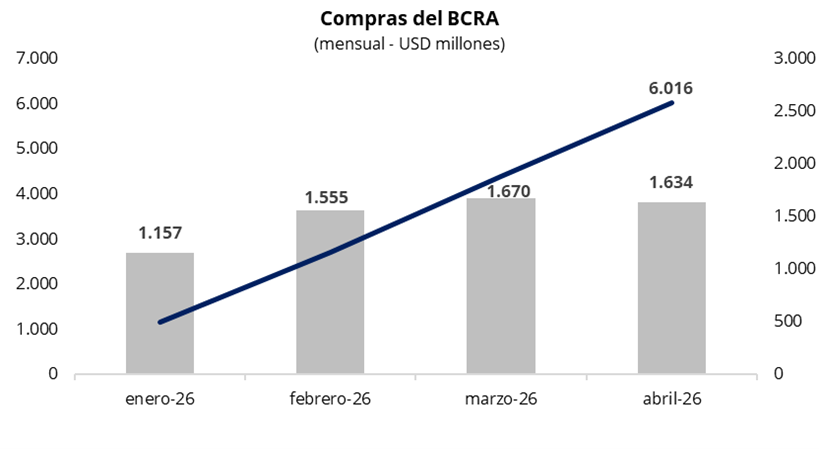

En una rueda con un volumen operado cercano a los USD 460 millones, el Banco Central cerró la semana con compras por USD 95 millones, acumulando USD 1.634 millones en abril y USD 6.016 millones en lo que va del año. De este modo, el BCRA adquirió alrededor del 20% del volumen operado en el mercado oficial, en línea con su participación promedio en lo que va del año.

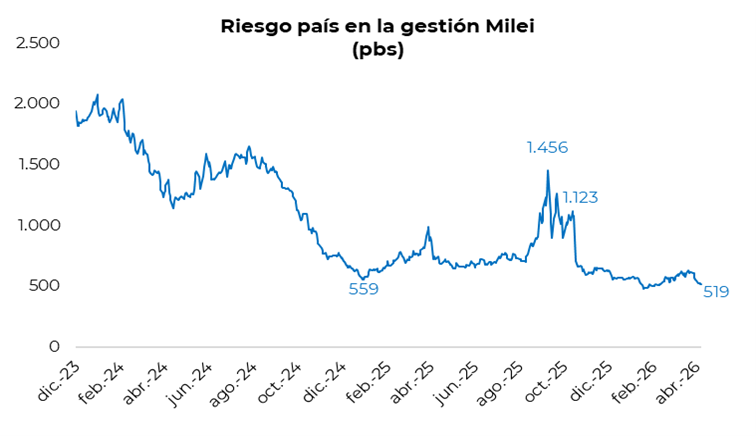

Por su parte, los bonos soberanos en dólares cerraron una sólida semana, con una suba del 0,3% el viernes, destacándose el tramo largo de la curva. En el balance semanal, los Globales en Nueva York avanzaron en promedio un 1,5%, llevando el precio promedio ponderado a la zona de USD 78,5 y retornando a niveles de mediados de febrero. En línea con esta dinámica, el riesgo país comprimió 32 puntos básicos en la semana, ubicándose en torno a los 520 puntos básicos.

El Banco Interamericano de Desarrollo (BID) anunció que acelerará su respaldo a la Argentina con un financiamiento récord que podría superar los USD 7.200 millones en 2026. En este marco, el organismo proyecta más de USD 5.000 millones en operaciones soberanas con el sector público, incluyendo financiamiento a proyectos y la provisión de una garantía por USD 550 millones, que se sumará a las otorgadas por otros organismos multilaterales, como también anunció el Banco Mundial. Por su parte, el ministro Caputo destacó la decisión del BID y señaló que esto permitirá al país refinanciar deuda más cara por deuda más barata, reduciendo el costo financiero. En este sentido, el gobierno se encamina, tal como anticipó el ministro, a cerrar el financiamiento necesario para cubrir los vencimientos en dólares de julio de este año y enero del próximo.

Por el lado de la deuda soberana en pesos, la curva a tasa fija profundizó la compresión de rendimientos en la rueda del viernes, cerrando con toda la estructura en el rango de 1,6%–2,0% TEM. En el tramo corto, los vencimientos de abril, mayo y junio operaron con tasas en torno a 1,6%–1,8% TEM, mientras que el tramo largo se ubicó entre 1,8% y 2,0% TEM. Por su parte, las tasas de cauciones se mantuvieron estables, con la caución a 3 días (próximo día hábil) promediando 19,9% TNA y la de 7 días en 20,7% TNA.

Por otra parte, el gobierno anunció una oferta de canje para los tenedores de la Lelink (letra del Tesoro indexada al dólar), cuyo vencimiento es el 30 de abril. El canje se llevará a cabo mañana. La oferta de canje contempla ofrecer a los inversores de la letra dólar linked, cupón cero, con vencimiento el 30 de abril de 2026 (D30A6), la posibilidad de intercambiarla por un bono también atado al dólar, cupón cero, con vencimiento el 30 de junio de 2026 (TZV26), mediante una reapertura. Al igual que las operaciones de canje realizadas en enero y febrero, previas a los vencimientos de las Lelink D16E6, D30E6 y D27F6, el Gobierno ofrece este nuevo canje con el objetivo de que el rollover de los instrumentos dólar linked se realice con menor incertidumbre. El llamado a conversión puede encontrarse acá.

Por el lado del equity, en el mercado local el S&P Merval cerró el viernes con una caída del 1,2% en pesos y del 1,7% en dólares. En el balance semanal, el índice retrocedió un 3,7% en moneda local y un 2,5% en dólares, ubicándose en torno a los USD 1.980. Por su parte, en Nueva York, los ADRs argentinos finalizaron la semana mayormente en terreno negativo, con la excepción de Banco Macro (+0,4%). Las caídas más pronunciadas se observaron en el sector energético, en un contexto de baja en el precio internacional del petróleo: YPF (-3,1%), TGS (-2,4%) y Pampa (-2,1%).

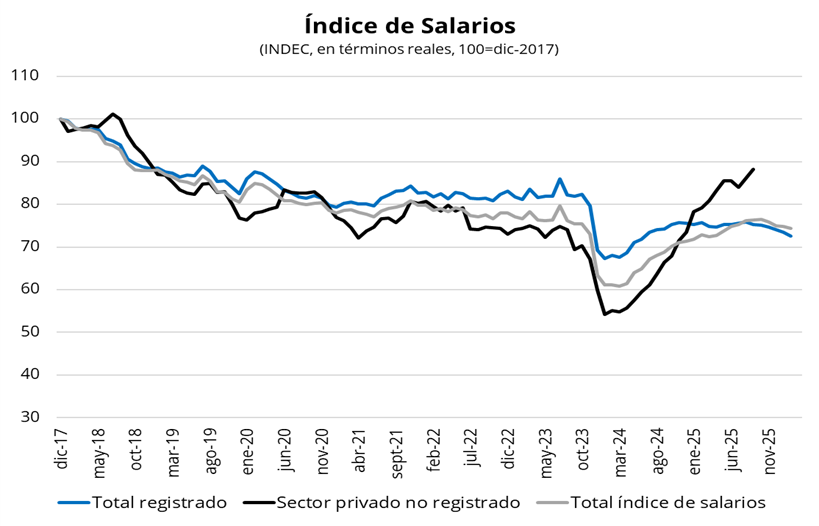

En el plano económico, el INDEC publicó el índice de salarios de febrero, que se ubicó por cuarto mes consecutivo por debajo de la inflación del mes en cuestión. Los salarios registraron un incremento del 2,4% mensual, lo que implicó una caída del 0,5% en términos reales. En consecuencia, los salarios reales se ubican un 2,0% por encima del nivel de noviembre de 2023, antes de que asumiera el gobierno de Javier Milei. Dentro del sector privado, los salarios registrados crecieron un 1,6% mensual, cayendo un 1,3% en términos reales en febrero y acumulando seis meses consecutivos por debajo de la inflación. Por ende, se ubican un 3,5% por debajo del nivel de noviembre de 2023. En el sector informal (con datos a septiembre de 2025 al publicarse con rezago), los salarios subieron un 4,6% mensual (+2,5% mensual en términos reales), por lo que se encontraban un 31,3% por encima del nivel de noviembre de 2023.

Los datos de febrero confirman la continuidad del proceso de deterioro salarial iniciado en el último trimestre del año pasado, en un contexto caracterizado por una inflación elevada y una dinámica de actividad débil. En este marco, es probable que la caída de los salarios reales se haya extendido también a marzo, dada la persistencia de estas condiciones macroeconómicas. Hacia adelante, la evolución de los ingresos dependerá en gran medida de la consolidación de la desaceleración inflacionaria y de una recuperación más firme del nivel de actividad. De materializarse un escenario de mayor dinamismo económico, acompañado por tasas de interés más bajas y cierta estabilidad cambiaria, es esperable que los salarios comiencen a mostrar una gradual recomposición hacia el cierre del segundo trimestre.