Hoy a las 11am se conocerá la inflación de mayo de la Ciudad de Buenos Aires, un dato que podría ser un proxy de la dinámica del dato de inflación nacional. La inflación de la Ciudad se desaceleró al 2,5% en abril, desde el 3,0% registrado en marzo. A nivel nacional, el índice publicado por el INDEC mostró una dinámica similar, al moderarse del 3,4% al 2,8% en el mismo período. La atención de esta semana estará puesta en el dato de inflación nacional de mayo, que el INDEC dará a conocer el próximo jueves. Tras lo que habría sido un techo inflacionario en marzo y la posterior desaceleración observada en abril, la principal apuesta del gobierno es consolidar un sendero sostenido de desinflación que permita revertir la dinámica reciente de los salarios y dar lugar a una recuperación del salario real. Para mayo, tanto el REM del BCRA como las estimaciones de consultoras privadas anticipan una nueva desaceleración, con proyecciones en torno al 2,3%.

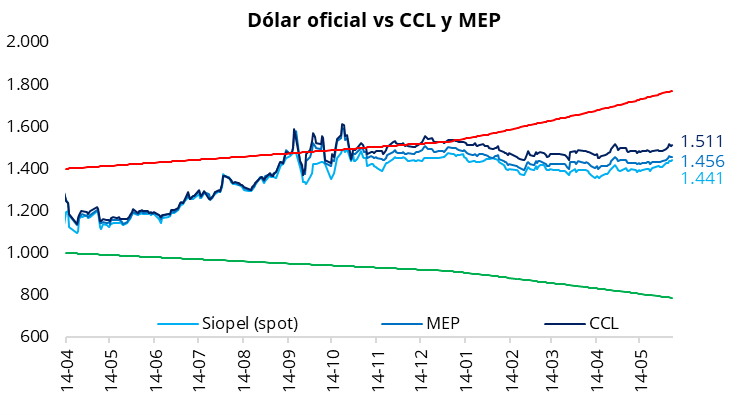

En la rueda del viernes, el tipo de cambio oficial se movió levemente al alza y cerró la semana en $1.440,5 (+$2 respecto del jueves). En la semana, el dólar oficial acumuló una suba del 2,3% (+$32,5) y se ubicó un 18,6% por debajo de la banda superior de $1.769. En un contexto de fortalecimiento global del dólar, la depreciación del peso durante la semana estuvo en línea con lo observado en la mayoría de las monedas de la región. Por su parte, los dólares financieros finalizaron la semana prácticamente sin cambios respecto del jueves: el CCL cerró en la zona de $1.510, mientras que el MEP finalizó en torno a $1.455. De esta manera, la brecha entre el CCL y el tipo de cambio oficial comprimió a la zona del 5,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,5%.

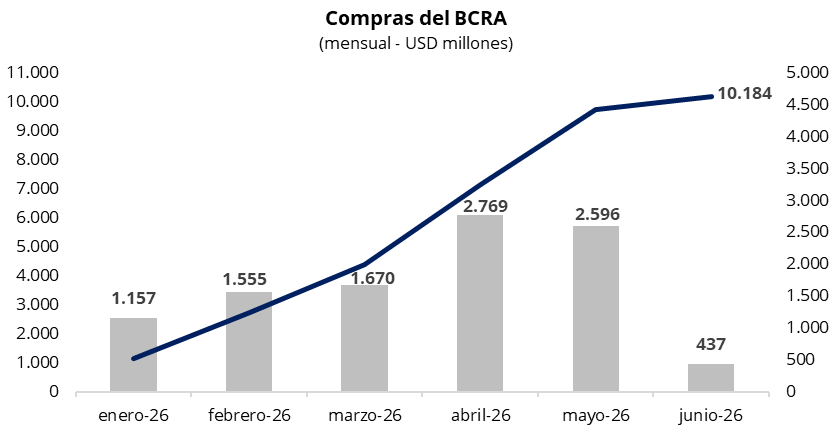

En una rueda con un volumen operado cercano a los USD 690 millones, el Banco Central finalizó el viernes con compras por USD 45 millones, acumulando USD 435 millones en las primeras cinco jornadas de junio y USD 10.184 millones en lo que va del año. En la semana, en un contexto de presión al alza para el tipo de cambio, el BCRA moderó su participación compradora sobre el volumen operado, alcanzando un promedio semanal de alrededor del 14%, por debajo de la semana anterior (31%).

Los bonos soberanos en dólares cayeron un 0,8% promedio el viernes, revirtiendo los avances que se habían visto a lo largo de la semana y cerrando con una baja semanal promedio del 0,5%. En una rueda marcada por un contexto adverso para los mercados globales, las mayores caídas se concentraron en el tramo largo de la curva, que retrocedió en promedio un 1,0%. En línea con esta dinámica, el riesgo país finalizó la semana al alza, en 499 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija cerró la rueda del viernes con variaciones positivas: en el tramo corto, los vencimientos de junio, julio y agosto operaron en torno a 1,65%–1,85% TEM, mientras que el tramo largo se ubicó en la zona de .1,85%–2,05% TEM. En la misma línea, la curva CER avanzó un 0,2% promedio el viernes, manteniéndose las tasas reales negativas para los instrumentos con vencimiento hasta diciembre. Por su parte, la tasa de caución continuó la dinámica de las últimas semanas, con la caución a 3 días (próximo día hábil) promediando 19,2% TNA.

Hoy el Tesoro dará a conocer las condiciones de la primera licitación del mes, que se llevará a cabo el próximo miércoles, donde enfrenta vencimientos por alrededor de $5,1 billones, correspondientes a la LECAP S12J6 En paralelo a la colocación en pesos, luego de completar la emisión total del AO27, el Tesoro buscará seguir captando dólares mediante una nueva subasta del título AO28.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una caída del 2,8% tanto en pesos como en dólares. En el balance semanal, el índice tuvo una débil performance, retrocediendo un 2,6% en moneda local y un 4,2% en dólares, debido a la depreciación del tipo de cambio. De esta manera, el índice medido en dólares se ubicó en torno a los USD 2.040. En la misma línea, los ADRs argentinos finalizaron la semana en terreno negativo, donde entre las mayores caídas del viernes se destacaron Cresud (-3,5%), TGS (-3,4%) y Edenor (-3,4%).