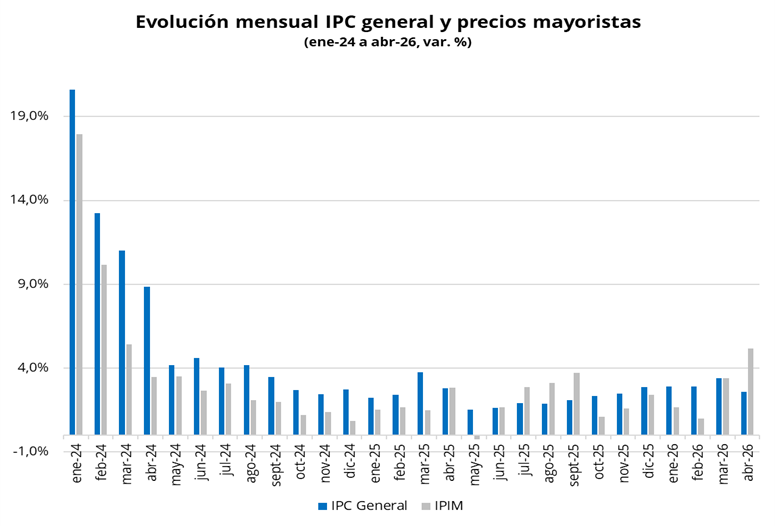

El Índice de Precios Internos al por Mayor (IPIM) mostró una nueva aceleración en abril, con una suba mensual del 5,2%, la mayor variación desde marzo de 2024. Por componentes, los productos nacionales aumentaron un 5,3% mensual, impulsados principalmente por las divisiones Petróleo Crudo y Gas (+22,9%), Productos Refinados del Petróleo (+13,6%), Productos de Caucho y Plástico (+7,4%) y Sustancias y Productos Químicos (+5,1%), que en conjunto explicaron 4,4 puntos porcentuales de los 5,2 p.p. del nivel general. En tanto, los bienes importados avanzaron un 2,5% mensual. De esta manera, la dinámica de los precios mayoristas volvió a estar fuertemente condicionada por la suba del precio internacional del petróleo, fenómeno que ya había tenido un impacto significativo sobre el índice durante marzo.

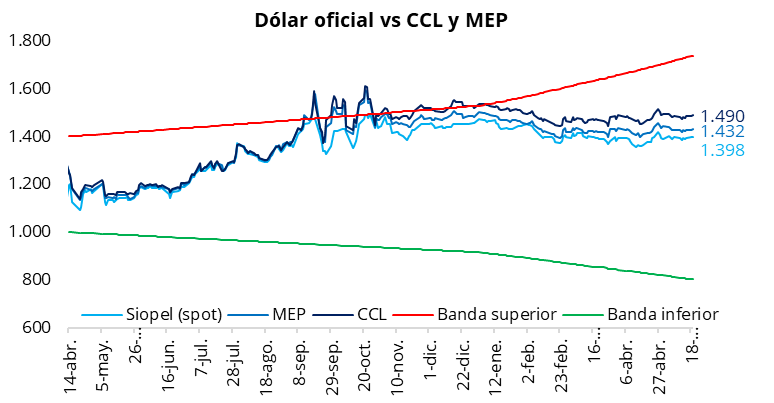

El tipo de cambio oficial cerró la jornada de ayer prácticamente sin cambios en $1.398 (+$1 respecto del lunes). Por su parte, los dólares financieros finalizaron la rueda al alza: el CCL cerró en torno a $1.490 (+0,3%), mientras que el MEP finalizó cerca de $1.430 (+0,3). En este contexto, la brecha entre el CCL y el tipo de cambio oficial se amplió en torno al 6,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,75%.

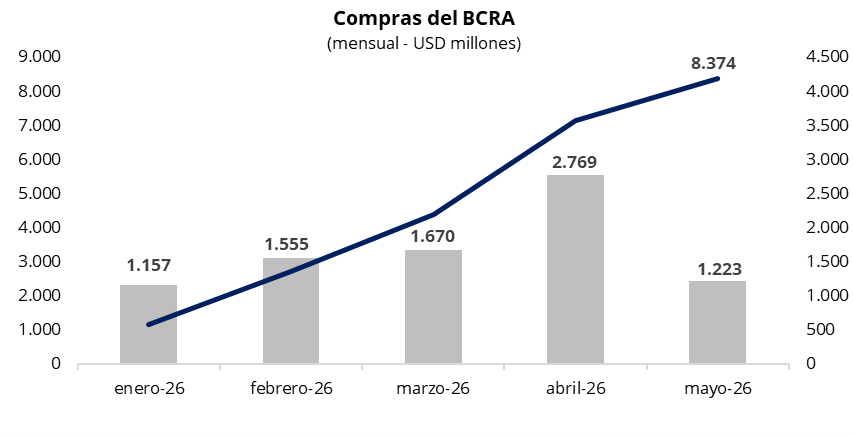

En una rueda con un volumen operado cercano a los USD 570 millones, el Banco Central compró USD 144 millones, acumulando USD 1.223 millones en mayo y USD 8.374 millones en lo que va del año. De esta manera, el BCRA adquirió cerca del 25% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares registraron una caída promedio del 0,4% en la jornada de ayer, acumulando seis ruedas consecutivas en terreno negativo. En este contexto, el precio promedio ponderado por outstanding de los Globales en Nueva York se ubicó en torno a los USD 76,4. En línea con esta dinámica, el riesgo país cerró al alza en la zona de los 545 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada mixta, con compresión de tasas en el tramo corto. En este contexto, los instrumentos con vencimiento en mayo, junio y julio operaron con rendimientos en torno al 1,70%–1,85% TEM, mientras que el tramo más largo se ubicó entre 1,85% y 2,05% TEM. Por su parte, la tasa de caución a 1 día se mantuvo estable, promediando 19,8% TNA.

Por el lado del equity, en el mercado local, el S&P Merval finalizó la rueda con una caída del 1,5% en pesos y del 1,8% en dólares, ubicándose en torno a los USD 1.860. Por su parte, en Nueva York los ADRs argentinos registraron una jornada mayormente negativa, a excepción de YPF (+1,0%). Las principales caídas se observaron en el sector bancario: Supervielle (-6,2%), Galicia (-5,6%), BBVA (-5,3%) y Macro (-5,2%).