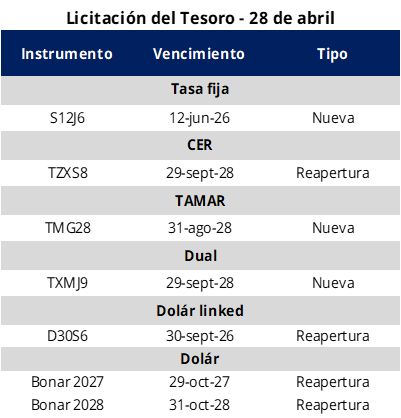

El Tesoro anunció las condiciones para la última licitación de deuda en pesos del mes, que se llevará a cabo mañana, con el objetivo de afrontar vencimientos por alrededor de $7,9 billones. Para ello, el equipo económico ofrecerá un menú de instrumentos similar a la licitación pasada, con distintos tipos de ajuste e incorporando en esta oportunidad un nuevo bono dual, junto con títulos a tasa fija, CER, TAMAR y dólar linked. En este marco, el Tesoro vuelve a ofrecer instrumentos de mayor plazo (con vencimientos en 2028 y 2029) con el objetivo de alargar duration, a excepción de una nueva LECAP con vencimiento en junio de este año y la reapertura del dólar linked de septiembre. En términos de premio, es probable que el Tesoro convalide nuevamente tasas por encima del mercado secundario, especialmente en los tramos más largos, para incentivar la extensión de duration.

Por el lado de los instrumentos a tasa fija se licitará una nueva LECAP con vencimiento 12 de junio de 2026 (S12J6), mientras que en el segmento CER se ofrecerá la reapertura del BONCER con vencimiento 29 de septiembre de 2028 (TZXS8). Adicionalmente, se licitará una nueva TAMAR con vencimiento 31 de agosto de 2028 (TMG28). Por último, el menú se completa con un nuevo bono dual CER/TAMAR con vencimiento 29 de junio de 2029 (TXMJ9) y la reapertura del bono dólar linked con vencimiento 30 de septiembre de 2026 (D30S6).

Además, el Tesoro ofrecerá un canje de instrumentos dólar linked, CER, TAMAR y dual por títulos de mayor plazo. El bono dólar linked TZV26 (vencimiento en junio de 2026) podrá canjearse por el dólar linked TZV28 (junio de 2028); el dual TTD26 (diciembre de 2026) y el TAMAR M31G6 (agosto de 2026) por el TAMAR TMF28 (febrero de 2028); y el BONCER TZXD6 (diciembre de 2026) por el BONCER TZXM8 (marzo de 2028).

Por el lado de los instrumentos en dólares, el Tesoro volverá a licitar el BONAR 2027 (AO27) y el BONAR 2028 (AO28). En este marco, se decidió ampliar la emisión de los instrumentos a USD 350 millones cada uno, con la posibilidad de adjudicar hasta USD 100 millones adicionales el miércoles en una segunda instancia de colocación. De esta manera, el Tesoro busca acelerar la acumulación de dólares, elevando el tope máximo de emisión de estos bonos en las licitaciones quincenales de USD 700 millones a USD 900 millones.

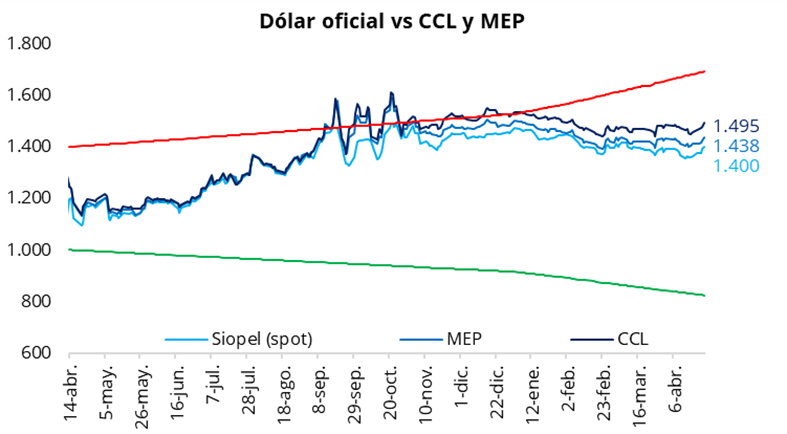

En la rueda del viernes, el tipo de cambio oficial se movió nuevamente al alza y cerró la semana en $1.399,5 (+$7,5 respecto del jueves). En la semana, el dólar oficial acumuló una suba de $35 y se ubicó un 17,4% por debajo de la banda superior de $1.694. En la misma línea, los dólares financieros también registraron subas con respecto al jueves: el CCL cerró en la zona de $1.495 (+1,2%), mientras que el MEP finalizó en torno a $1.440 (+1,0%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 7,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en torno al 3,75%.

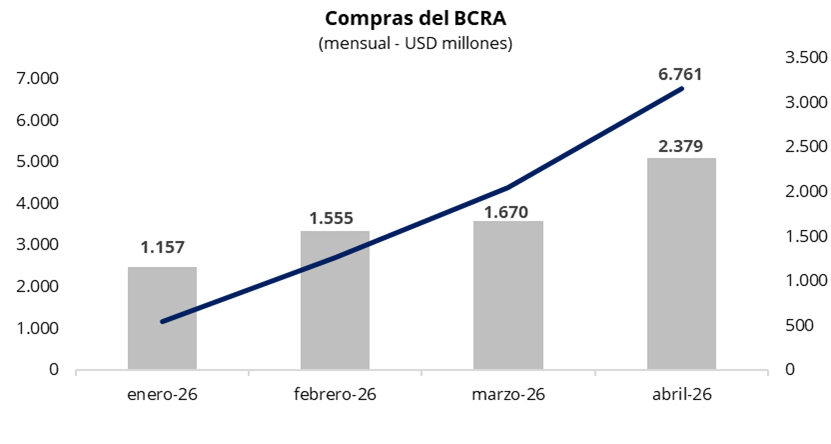

En una rueda con un volumen operado cercano a los USD 950 millones, el más alto desde marzo de 2025, el Banco Central cerró la semana con compras por USD 80 millones, acumulando USD 2.379 millones en abril y USD 6.761 millones en lo que va del año. De este modo, en un contexto de presión al alza del tipo de cambio, el BCRA moderó su intervención en el mercado oficial, adquiriendo cerca del 8% del volumen operado.

En el plano económico, el BCRA informó que la balanza de pagos en base caja registró en marzo un déficit de cuenta corriente de USD 88 millones, acumulando así seis meses consecutivos en terreno negativo, aunque con una nueva mejora tanto en la comparación interanual como en términos mensuales. De esta manera, la cuenta corriente cambiaria mostró un déficit de USD 88 millones en marzo (vs. USD 1.674 millones en mar-25), mientras que, en el acumulado del primer trimestre, el déficit alcanzó USD 1.184 millones, por debajo de los USD 4.197 millones registrados en el mismo período de 2025.

El resultado se explicó por un déficit en servicios de USD 522 millones y en el ingreso primario de USD 1.321 millones, este último impulsado principalmente por egresos netos de utilidades, dividendos y otras rentas por USD 876 millones, en línea con la medida del BCRA que autoriza el acceso al mercado de cambios para el pago de dividendos a accionistas no residentes correspondientes a utilidades de ejercicios iniciados a partir del 1° de enero de 2025. Esto se compenso parcialmente por un superávit en bienes de USD 1.737 millones y en el ingreso secundario de USD 17 millones.

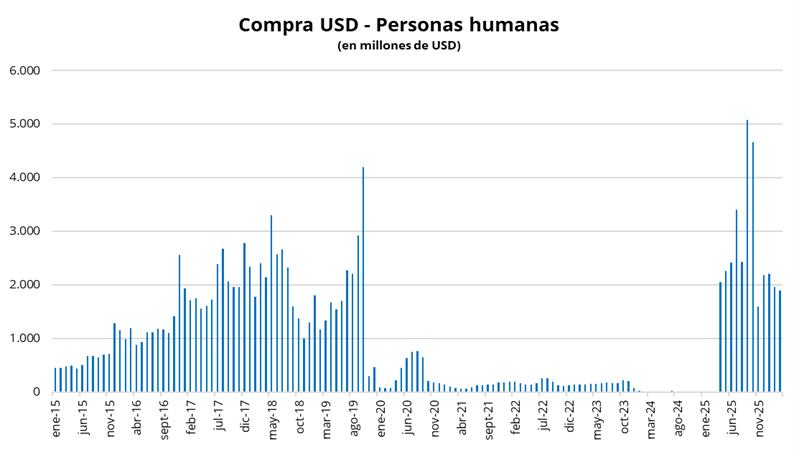

Por otra parte, en marzo, 1,5 millones de personas compraron billetes por un total de USD 2.363 millones, lo que implicó una caída de USD 5 millones respecto del mes previo. La formación neta de activos externos de las personas humanas se ubicó en USD 2.208 millones (USD 1.897 millones en billetes y USD 311 millones en divisas). Es decir, cayó USD 270 millones respecto a febrero.

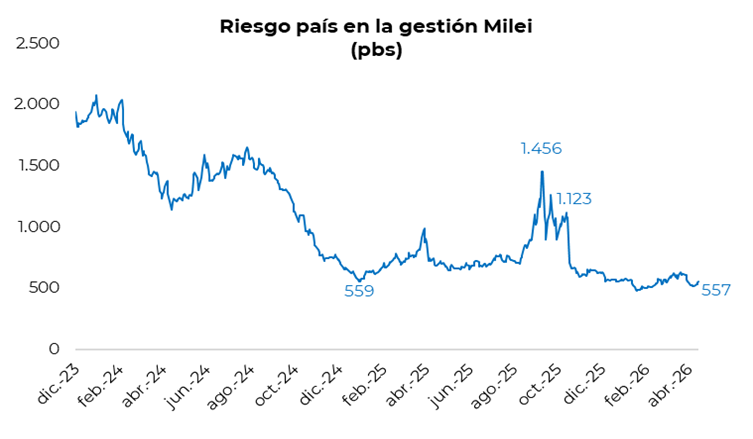

Los bonos soberanos en dólares cerraron una semana negativa, con una caída promedio del 0,2% el viernes. En el balance semanal, los Globales en Nueva York cayeron en promedio un 1,9%, llevando el precio promedio ponderado por outstanding a la zona de USD 76,9. En línea con esta dinámica, el riesgo país subió 38 puntos básicos en la semana, ubicándose en torno a los 557 puntos básicos.

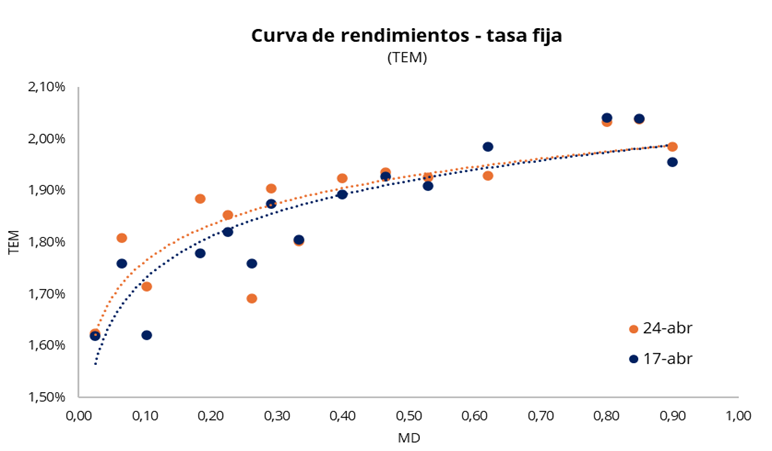

Por el lado de la deuda soberana en pesos, la curva a tasa fija extendió la tendencia de la semana, con suba de tasas en la rueda del viernes, cerrando con toda la curva en el rango de 1,6%–2,0% TEM. En el tramo corto, los vencimientos de abril, mayo y junio operaron con tasas en torno a 1,6%–1,9% TEM, mientras que el tramo largo se ubicó entre 1,8% y 2,0% TEM. La tasa de caución se mantuvo estable, con la caución a 3 días (próximo día hábil) promediando 20,0% TNA. Por su parte, la curva CER operó a la baja en el tramo largo, manteniendo las tasas reales en terreno negativo hasta marzo de 2027.

Por el lado del equity, en el mercado local el S&P Merval cerró el viernes con una suba del 0,3% en pesos y una caída del 0,8% en dólares, debido a la depreciación del tipo de cambio. En el balance semanal, el índice retrocedió un 1,7% en moneda local y un 4,1% en dólares, ubicándose en torno a los USD 1.900. Por su parte, en Nueva York, los ADRs argentinos finalizaron la semana mayormente en terreno negativo, con la excepción de Edenor (+0,4%) y Supervielle (+0,2%). Las caídas más pronunciadas de la jornada se observaron en Pampa (-2,8%), Telecom (-2,1%) y TGS (-1,4%).