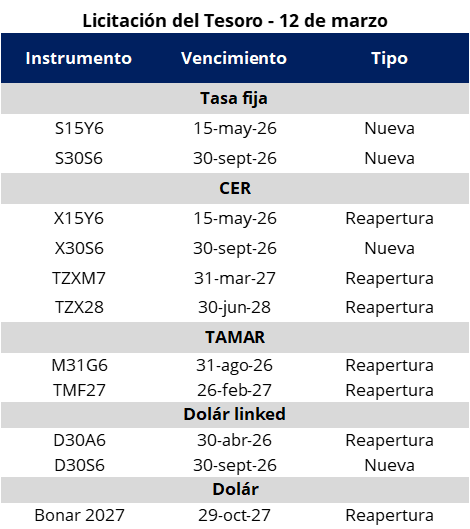

El Tesoro anunció las condiciones de la primera licitación de deuda en pesos del mes, que se realizará mañana, con el objetivo de afrontar vencimientos por alrededor de $9,6 billones. Para ello, el equipo económico ofrecerá un amplio menú de instrumentos con distintos tipos de ajuste y plazos, incluyendo títulos a tasa fija, CER, TAMAR y dólar linked. En este marco, el Tesoro vuelve a ofrecer instrumentos a tasa fija tras haberlos excluido en la última licitación, en línea con la compresión que mostró la curva en las últimas semanas.

Por el lado de los instrumentos a tasa fija se licitarán dos nuevas LECAP: una con vencimiento el 15 de mayo de 2026 (S15Y6) y otra con vencimiento el 30 de septiembre de 2026 (S30S6). En tanto, dentro del segmento CER se ofrecerán tres reaperturas y un nuevo instrumento: la LECER con vencimiento 15 de mayo de 2026 (X15Y6), la nueva LECER con vencimiento 30 de septiembre de 2026 (X30S6), el BONCER con vencimiento 31 de marzo de 2027 (TZXM7) y el BONCER con vencimiento 30 de junio de 2028 (TZX28). Adicionalmente, se licitarán dos reaperturas de instrumentos TAMAR con vencimientos el 31 de agosto de 2026 (M31G6) y el 26 de febrero de 2027 (TMF27). Por último, el menú se completa con instrumentos dólar linked, incluyendo la reapertura del título con vencimiento el 30 de abril de 2026 (D30A6) y un nuevo bono con vencimiento el 30 de septiembre de 2026 (D30S6).

Por el lado de los instrumentos en dólares, el Tesoro también anunció que licitará el BONAR 2027 (AO27) por hasta USD 150 millones mediante subasta, con la posibilidad de adjudicar hasta USD 100 millones adicionales el viernes en una segunda instancia de colocación.

En la jornada de ayer, el tipo de cambio oficial se movió fuerte a la baja con una caída del 1,1%, ubicándose en $1.400 (-$16 respecto al cierre del lunes). En un contexto internacional más calmo, el dólar oficial devolvió la suba de los últimos días para volver a posicionarse en la zona de $1.400, en una rueda que mostró un volumen operado relativamente mayor al de las últimas jornadas. De esta manera, el tipo de cambio se mantiene un 13,8% por debajo de la banda superior de $1.624. En la misma sintonía, los dólares financieros registraron caídas en la jornada de ayer: el CCL cerró en la zona de $1.465 (-0,6%), con la brecha con el dólar oficial en torno al 4,5%. Por su parte, el dólar MEP finalizó cerca de $1.420 (-0,6%), manteniendo una brecha con el dólar oficial en la zona del 1,5%. El diferencial entre el CCL y el MEP se sostuvo alrededor del 3,0%.

En una rueda con un volumen operado cercano a los USD 460 millones, el Banco Central sumó compras por USD 67 millones, acumulando USD 408 millones en marzo y USD 3.120 millones en lo que va del año. En una jornada con presión a la baja para el tipo de cambio, el Banco Central adquirió cerca del 15% del volumen operado en el mercado oficial, muy por encima del target de participación establecido. En lo que va del año, el BCRA adquirió, en promedio, cerca del 17% del volumen operado en el mercado oficial, superando ampliamente las expectativas iniciales de la nueva fase del programa económico.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija tuvo una buena jornada, con subas de precios a lo largo de toda la curva y una dinámica que comienza a mostrar cierta empinación (mayores tasas para los plazos más largos que para los cortos). En la parte corta, los instrumentos operaron con rendimientos en el rango de 2,2%–2,5% TEM, mientras que el segmento más largo se ubicó levemente por encima, entre 2,4% y 2,5% TEM. En tanto, la curva CER también tuvo una buena rueda, con subas marcadas en la parte corta de la curva, que continúa operando con tasas reales negativas hasta los vencimientos de julio. A su vez, la caución a 1 día se mantuvo estable, promediando una tasa de 20,5% TNA.

Por su parte, los bonos soberanos en dólares rebotaron con fuerza ayer en Nueva York, en un contexto más calmo en el mercado internacional. Los Globales subieron en promedio un 0,8% en la jornada, con los mayores avances concentrados en el tramo largo de la curva, que registró subas cercanas al 1,0% en promedio. De esta manera, el precio promedio ponderado por outstanding se ubicó en USD 77,1. En tanto, el riesgo país cerró en 555 puntos básicos, lo que implicó un descenso de 19 puntos básicos en la jornada.

Por el lado del equity, en el mercado local el S&P Merval encadenó su tercera jornada consecutiva al alza, con una suba del 2,6% en pesos y del 3,2% en dólares. De esta manera, el índice medido en dólares se ubica en la zona de USD 1.845. En la misma línea, en Nueva York los ADRs argentinos tuvieron una muy buena jornada, destacándose las subas de Central Puerto (+7,3%), Edenor (+5,9%) y Loma Negra (+5,1%). Por el contrario, YPF (-0,3%) fue la única acción que finalizó la jornada en terreno negativo. De esta manera, el equity argentino parece comenzar a recuperar terreno luego de varias jornadas en las que, si bien el contexto internacional había golpeado al equity global, los activos locales habían mostrado una correción relativamente mayor.