Los activos argentinos cerraron mayo con una marcada recuperación y dejaron atrás un primer trimestre desafiante para el gobierno. En las últimas semanas, los indicadores de actividad e inflación comenzaron a mostrar señales más favorables de cara al segundo trimestre, reforzando la expectativa oficial de que se aproxima un “trimestre de oro” en materia económica. En este contexto, el mercado parece haber comenzado a anticiparse a un escenario económico más sólido, que se traduzca en un mayor respaldo al gobierno de cara a la, todavía lejana, elección del próximo año. El fortalecimiento de las reservas internacionales, la reanudación del proceso desinflacionario y el orden de las cuentas externas parecen haber comenzado a mejorar el humor de los inversores. Desde el gobierno confían en que los fundamentals hablarán por sí solos durante los próximos meses, una visión que el mercado parece haber comenzado a incorporar en los precios.

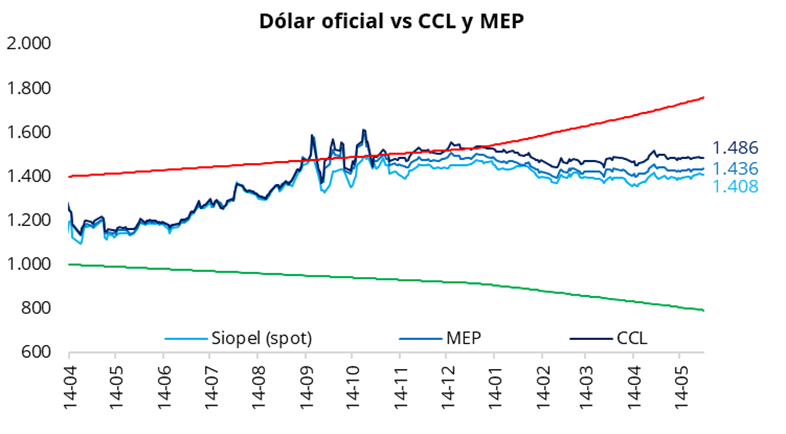

En lo que fue la última rueda del mes, el viernes el tipo de cambio oficial finalizó levemente a la baja, ubicándose en $1.408 (-$2 respecto al cierre del jueves). De esta manera, el dólar oficial cerró mayo con una suba de $17 frente a abril y se ubica un 20% por debajo de la banda superior de $1.757. Por su parte, los dólares financieros cerraron al alza el viernes: el CCL se ubicó en la zona de $1.485 (+0,2%), mientras que el MEP finalizó en torno a $1.435 (+0,3%). En consecuencia, la brecha entre el CCL y el dólar oficial se mantiene en torno al 5,5%, mientras que el diferencial entre el CCL y el MEP se ubica en la zona del 3,5%.

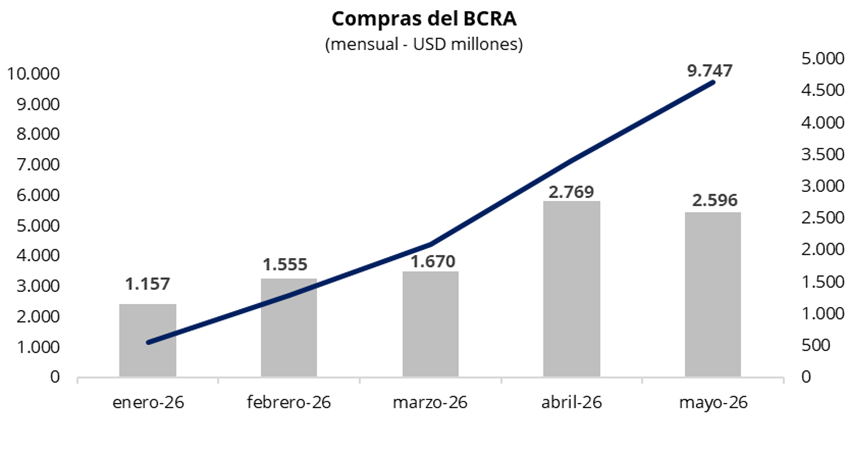

El Banco Central cerró mayo con compras por USD 70 millones en la rueda del viernes, totalizando en el mes adquisiciones por USD 2.596 millones, la segunda cifra mensual más alta en lo que va del año. En el acumulado anual, el BCRA suma compras por USD 9.747 millones, quedando a solo USD 253 millones del objetivo anual establecido (USD 10.000 millones) en el programa monetario. En este contexto más que auspicioso, el Banco Central comenzará junio con un sólido ritmo de compras y con la expectativa de continuar acumulando reservas, en un escenario donde la liquidación de la cosecha gruesa del agro comenzó a ganar mayor tracción, impulsando la oferta de divisas en el mercado oficial.

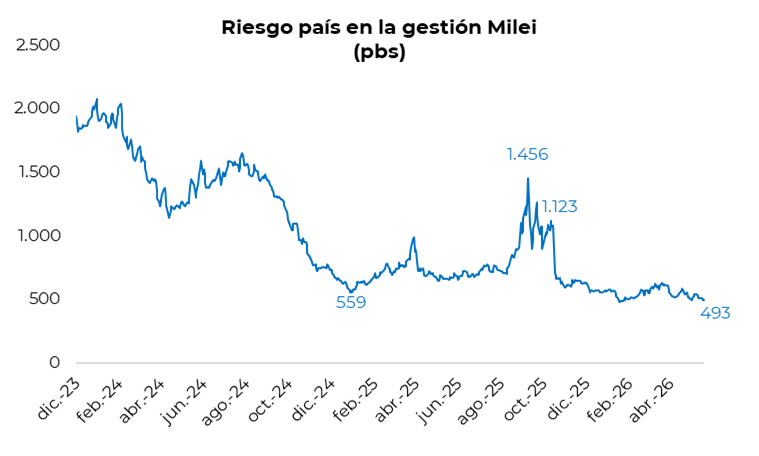

Los bonos soberanos en dólares cerraron la semana con una leve suba promedio del 0,1% el viernes, acumulando siete ruedas consecutivas en terreno positivo. En el balance semanal, los Globales en Nueva York subieron en promedio un 1,5%, ubicando el precio promedio ponderado por outstanding en la zona de USD 78,9. En línea con esta dinámica, el riesgo país volvió a comprimir, finalizando la semana en 493 puntos básicos, apenas 12 puntos básicos por encima del mínimo de la gestión Milei (481 pbs), registrado a mediados de enero.

Por el lado de la deuda soberana en pesos, la curva a tasa fija cerró la semana con una jornada positiva y una marcada compresión de tasas respecto de la rueda previa, ubicando los rendimientos en torno al 1,75%-2,0% TEM. En este contexto, la LECAP S15S6, adjudicada el miércoles a una tasa de 1,99% TEM, finalizó la jornada rindiendo 1,91% TEM. En la misma línea, la curva CER también mostró un desempeño positivo y continuó operando con tasas reales negativas en los instrumentos con vencimiento hasta diciembre de este año. Por su parte, la caución se mantuvo estable, con la tasa a 1 día promediando 19,9% TNA.

Por el lado del equity, en el mercado local el S&P Merval cerró la semana con una suba del 2,5% en pesos y del 2,3% en dólares, acumulando cuatro jornadas consecutivas al alza. En el balance semanal, el índice avanzó un 10,0% en moneda local y un 9,5% en dólares, alcanzando los USD 2.130, su nivel más alto desde fines de enero. En la misma línea, los ADRs argentinos finalizaron la semana en terreno positivo, con subas generalizadas. Los mejores desempeños se observaron en Telecom (+6,2%), Supervielle (+4,8%) e IRSA (+4,3%).

En el plano económico, el BCRA informó que la balanza de pagos en base caja registró en abril un superávit de cuenta corriente de USD 1.333 millones, registrando el primer saldo positivo desde octubre del año pasado. En términos interanuales, este resultado contrasta con el déficit de USD 459 millones registrado en abril de 2025. Asimismo, en el acumulado del primer cuatrimestre, la cuenta corriente cambiaria mostró un superávit de USD 211 millones, frente al déficit de USD 4.656 millones observado en el mismo período del año pasado. El superávit se explicó por el saldo positivo de la cuenta “Bienes” (USD 2.946 millones) y de “Ingreso secundario” (USD 10 millones), que compensaron los déficits observados en “Ingreso primario” (USD 949 millones) y “Servicios” (USD 674 millones).

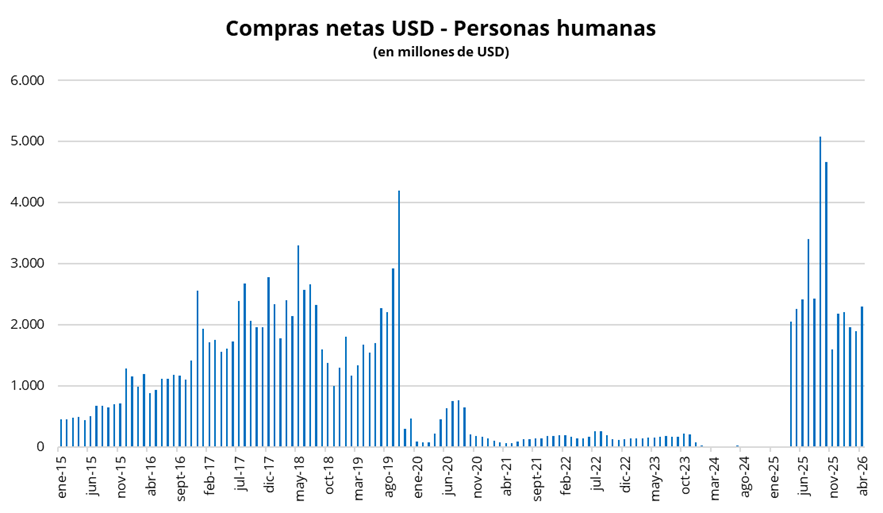

Por otra parte, en abril, 1,5 millones de personas compraron divisas por un total de USD 2.727 millones, lo que implicó una suba de USD 364 millones respecto del mes previo. La formación neta de activos externos de las personas humanas se ubicó en USD 2.876 millones (USD 2.292 millones en billetes y USD 583 millones en divisas). Es decir, subió USD 668 millones respecto a marzo.