El ministro de Economía, Luis Caputo, presentó el programa financiero para 2026-2027, detallando la estrategia con la que el Tesoro prevé afrontar los vencimientos de deuda en moneda extranjera durante los próximos dos años. El objetivo del programa financiero es brindar mayor previsibilidad sobre las necesidades de financiamiento, especialmente de cara al año electoral, contribuyendo a reducir la incertidumbre. En este marco, el gobierno informó que ya se encuentra cubierto el 75% del programa financiero en dólares de 2026 y que prevé cerrar el año con un colchón de USD 3.700 millones, destinado a cubrir una parte relevante de los vencimientos de Bonares y Globales de enero de 2027.

Para completar el financiamiento de 2026, el Tesoro buscará obtener los USD 4.800 millones restantes principalmente mediante la emisión, en el mercado local, de un nuevo Bonar 2029 (AO29) por hasta USD 2.000 millones y préstamos con garantía de organismos internacionales por USD 4.000 millones. Para 2027, en tanto, el programa contempla necesidades de financiamiento por USD 21.100 millones, que serían cubiertas principalmente con desembolsos de organismos multilaterales y bilaterales (USD 7.900 millones), emisiones de deuda en el mercado local (USD 5.000 millones) y compras de divisas al BCRA (USD 4.900 millones). El gobierno señaló que, por el momento, no prevé emitir deuda en los mercados internacionales, aunque mantiene esa alternativa como una opción en caso de que las condiciones financieras resulten favorables. Los anuncios fueron bien recibidos por el mercado en la rueda de ayer, impulsando fuertes subas del equity y avances más moderados de los bonos soberanos en dólares.

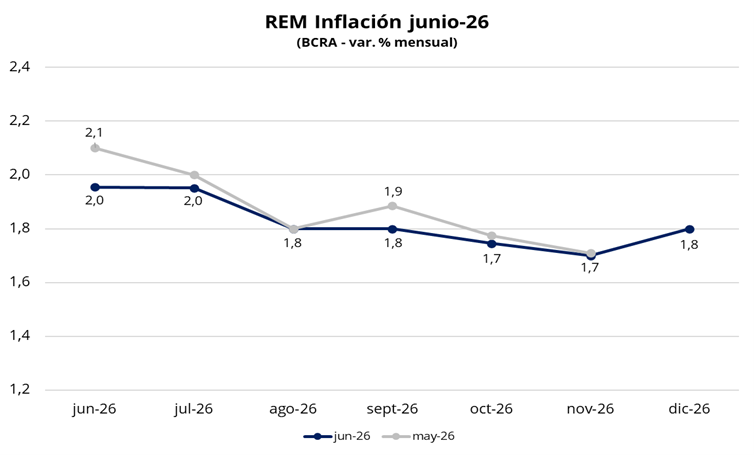

El Banco Central de la República Argentina (BCRA) difundió ayer el Relevamiento de Expectativas de Mercado (REM) correspondiente al mes de junio, en el que se observó una leve corrección a la baja en las proyecciones de inflación para los próximos meses. Según el relevamiento, la inflación de junio se ubicaría en 2,0% (vs. 2,1% en el REM previo), levemente por debajo del 2,1% registrado en el IPC de mayo. Para julio, la mediana de las proyecciones se mantuvo en 2,0%, sin cambios respecto del relevamiento anterior, mientras que para el período comprendido entre agosto y diciembre las estimaciones se ubican entre 1,8% y 1,7%. Para 2026, la inflación anual esperada descendió a 30,0%, 0,5 puntos porcentuales por debajo de la proyección del REM de mayo.

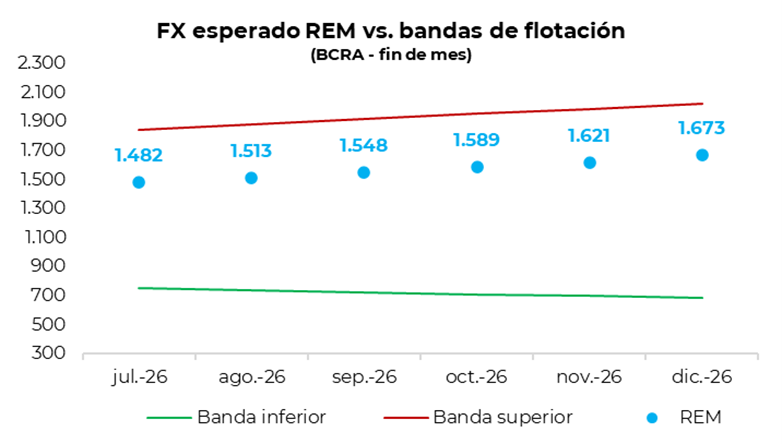

Respecto al tipo de cambio, el dólar oficial (A3500) se proyecta en $1.673 para fin de año, es decir, $14 por encima del relevamiento previo. En cuanto a la tasa de interés, el REM mostró revisiones levemente a la baja en las proyecciones para los próximos meses. En ese marco, se estima una tasa en torno al 22,0% TNA hacia fin de año, lo que implica una baja de 0,1 p.p. respecto del relevamiento de mayo. Por último, se ajustó al alza (+0,1 p.p.) la estimación de crecimiento del PBI para este año, que ahora se ubica en una suba promedio anual del 3,0%.

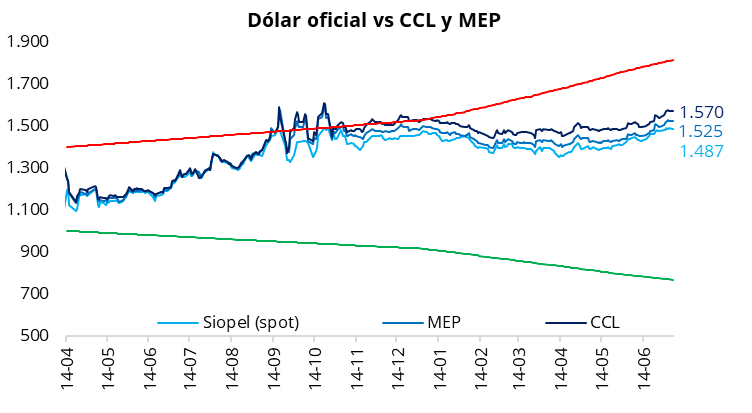

El tipo de cambio oficial arrancó la semana con una leve caída del 0,1%, ubicándose en $1.486,5 (-$2 respecto del viernes). Por su parte, los dólares financieros finalizaron sin cambios en la jornada de ayer: el CCL cerró en torno a $1.570, mientras que el MEP finalizó cerca de $1.525. De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 5,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona del 3,0%.

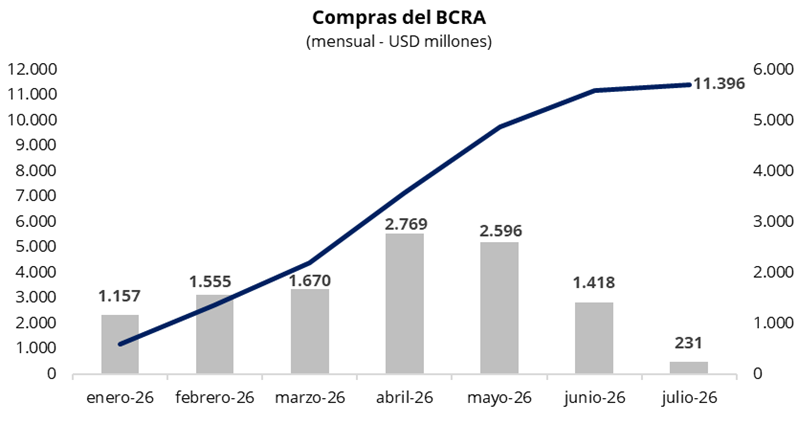

En una rueda con un volumen operado cercano a los USD 730 millones, el Banco Central arrancó la semana con compras por USD 81 millones, acumulando USD 231 millones en julio y USD 11.396 millones en lo que va del año. Al igual que el viernes pasado, el BCRA volvió a mostrar una mayor intervención compradora, al adquirir por encima del 10% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares comenzaron la semana con una suba promedio del 0,4%, destacándose avances de hasta 0,6% en el tramo largo de la curva. Como resultado, el precio promedio ponderado por outstanding de los Globales alcanzó los USD 82,3, un nuevo máximo desde que estos títulos comenzaron a cotizar. En este contexto, el riesgo país comprimió por quinta rueda consecutiva, ubicándose en 408 puntos básicos, su menor nivel desde abril de 2018. La presentación del programa financiero para 2026-2027, que brindó mayor previsibilidad sobre la estrategia oficial para afrontar los vencimientos de deuda, contribuye a reforzar la confianza de los inversores y a sostener la compresión del riesgo soberano.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija comenzó la semana con una dinámica positiva, con las mayores subas concentradas en el tramo largo. Como resultado, los rendimientos se ubicaron en un rango de 1,65%-1,90% TEM. En cuanto a la curva CER, también se observaron las mayores ganancias en la parte larga, con tasas reales que permanecen en terreno negativo hasta septiembre de este año. Por su parte, la tasa de caución se mantuvo estable, promediando 19,1% TNA.

Por el lado del equity, el mercado reaccionó de manera positiva al programa financiero anunciado por el ministro Caputo. En el mercado local, el S&P Merval comenzó la semana con una suba del 2,2% tanto en pesos como en dólares, ubicándose en torno a los USD 2.080. En la misma línea, los ADRs argentinos en Nueva York registraron una jornada de fuertes ganancias, con subas generalizadas lideradas por BBVA (+6,8%), Supervielle (+6,1%) y Galicia (+5,2%).