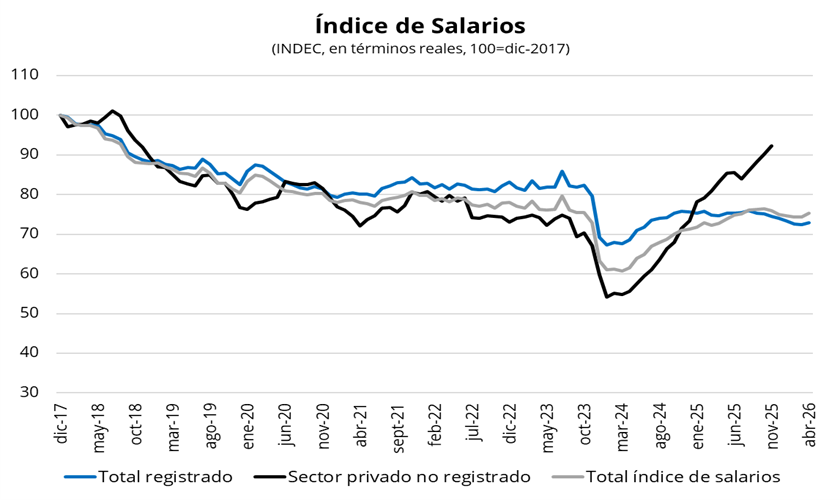

El INDEC dio a conocer el índice de salarios de abril, que se ubicó por encima de la inflación del mes. El indicador registró un incremento del 3,7% mensual, impulsado principalmente por las subas en los salarios del sector privado registrado y no registrado. De esta manera, los salarios reales se mantienen un 3,1% por encima del nivel de noviembre de 2023, previo a la asunción del gobierno de Milei. Dentro del sector privado, los salarios registrados crecieron un 4,0% mensual, avanzando un 1,4% en términos reales durante abril y cortando una racha de siete meses consecutivos de aumentos por debajo de la inflación. Aun así, se ubican un 3,5% por debajo del nivel de noviembre de 2023. En el sector informal (con datos a noviembre de 2025, dado que se publican con rezago), los salarios aumentaron un 4,7% mensual (+2,2% en términos reales), por lo que se ubicaban un 37,3% por encima del nivel de noviembre de 2023.

El dato de abril podría marcar un punto de inflexión para el poder adquisitivo, luego del deterioro observado desde el segundo semestre del año pasado. Hacia adelante, con la consolidación del proceso de desinflación y la recuperación del dinamismo de la actividad económica, los salarios reales deberían comenzar a transitar una senda de mejora gradual en los próximos meses.

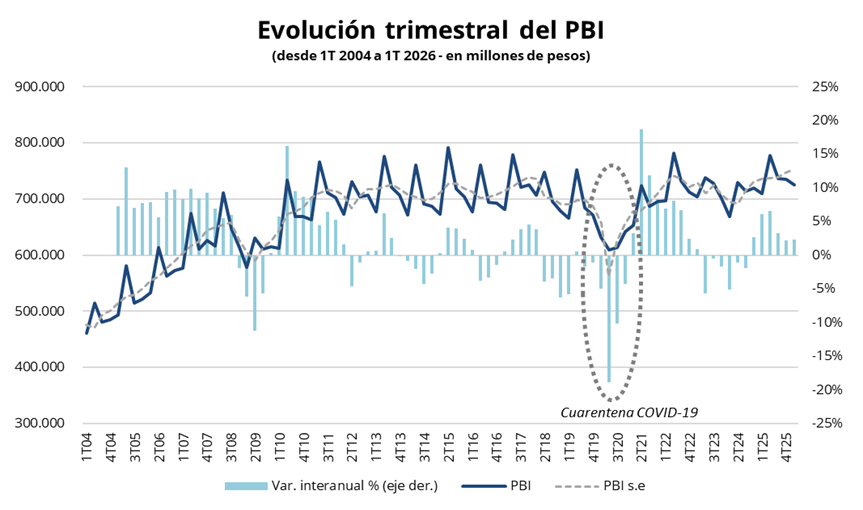

El INDEC dio a conocer el dato de PBI correspondiente al primer trimestre de 2026, que registró un crecimiento de la economía del 2,3% en comparación al primer trimestre de 2025. Este resultado se ubicó por encima de lo sugerido por el EMAE, que anticipaba un crecimiento cercano al 1,7% interanual. La suba estuvo impulsada principalmente por las exportaciones (+9,8%) y el consumo privado (+2,7%). En términos desestacionalizados, el PBI aumentó un 0,7% en el primer trimestre de 2026 respecto al cuarto trimestre de 2025.

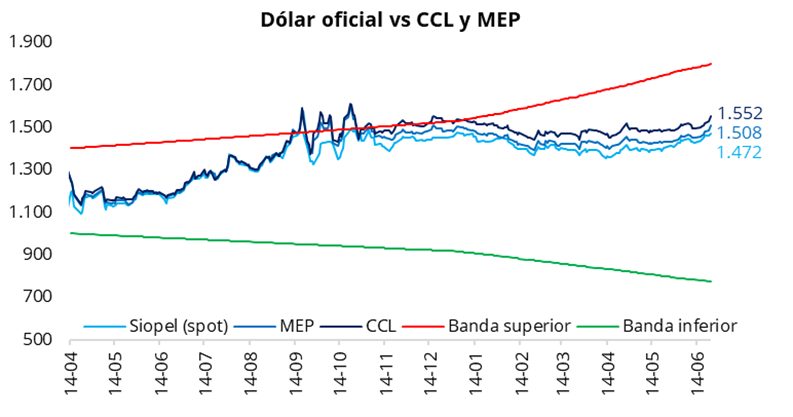

El tipo de cambio oficial encadenó su sexta jornada al alza, con una suba del 0,7%, ubicándose en $1.471,5 (+$10 respecto del lunes). El dólar oficial acumula un incremento del 4,5% (+$63,5) en lo que va de junio. En este sentido, identificamos tres factores, ordenados de mayor a menor relevancia, que podrían explicar esta suba: i) el fortalecimiento del dólar a nivel global, ii) la menor liquidación del agro y iii) una mayor demanda minorista asociada al aguinaldo y al turismo en el exterior. En la misma línea, los dólares financieros también registraron fuertes subas en la jornada de ayer: el CCL cerró en torno a $1.550 (+1,7%), mientras que el MEP finalizó cerca de $1.510 (+1,7%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se incrementó al 5,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo por debajo del 3,0%.

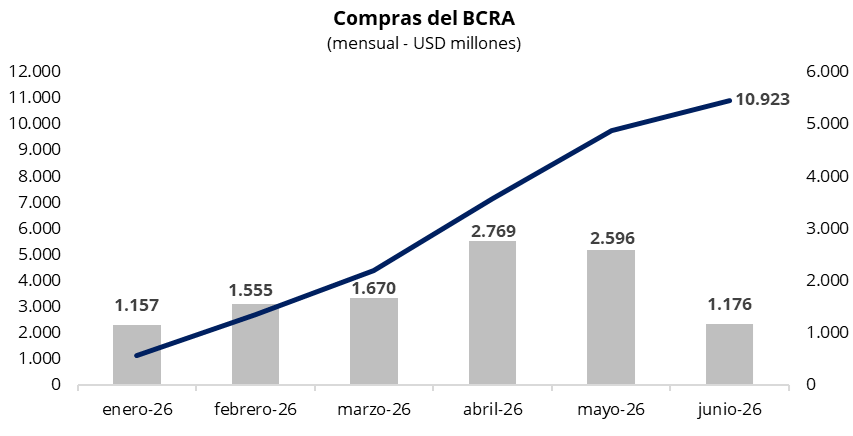

En una rueda con un volumen operado cercano a los USD 650 millones, el Banco Central compró USD 20 millones, la menor compra diaria desde el 3 de marzo. De esta manera, acumula compras por USD 1.176 millones en junio y USD 10.923 millones en lo que va del año. En un contexto de fuerte suba del tipo de cambio, el Banco Central volvió a moderar su participación compradora en el mercado oficial, adquiriendo el 3% del volumen operado, la menor proporción registrada desde el 20 de enero.

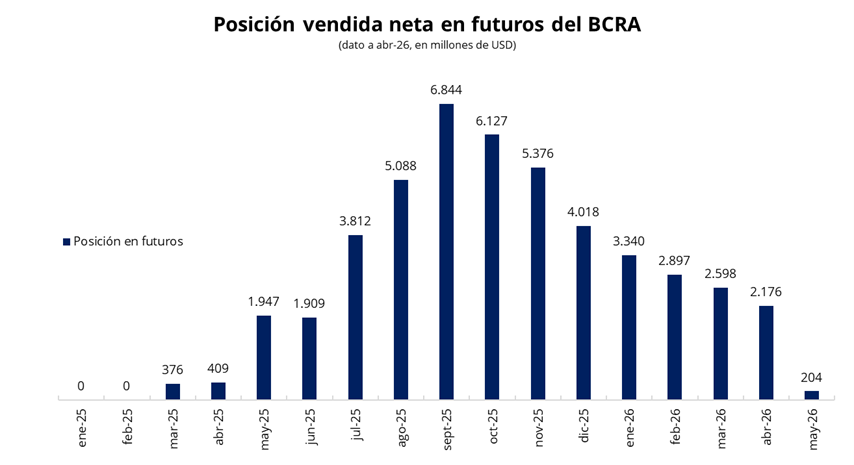

La posición vendida neta del BCRA en el mercado de futuros volvió a reducirse por octavo mes consecutivo y se ubicó en apenas USD 204 millones en mayo, tras registrar una caída de USD 1.972 millones respecto de abril. Se trata del nivel más bajo en más de un año y refleja que el Banco Central prácticamente completó el desarme de la posición vendida que había comenzado a acumular desde la previa de las elecciones legislativas. En este contexto, la menor expectativa de devaluación redujo la demanda de cobertura cambiaria por parte del mercado, disminuyendo a su vez la necesidad de intervención de la autoridad monetaria mediante la venta de contratos de dólar futuro.

Los bonos soberanos en dólares cerraron la jornada de ayer con una caída promedio del 0,4%, impulsada principalmente por los retrocesos en el tramo largo de la curva. Como resultado, el precio promedio ponderado por outstanding de los Globales se ubicó en USD 81,2. En línea con esta dinámica, el riesgo país cerró la jornada al alza, ubicándose por encima de los 430 puntos básicos.

Por el lado de la deuda soberana en pesos, la curva a tasa fija registró una jornada negativa, con caídas de precios más pronunciadas en el tramo largo y rendimientos ubicándose en torno al 1,80%-2,0% TEM. En la curva CER, las bajas se concentraron en los instrumentos con vencimiento desde septiembre en adelante. Por su parte, la tasa de caución se mantuvo estable, con la caución a un día promediando 20,5% TNA. Hoy el Tesoro dará a conocer las condiciones de la última licitación del mes, que se llevará a cabo el próximo viernes 26, donde enfrenta vencimientos por alrededor de $16,2 billones.

Por el lado del equity, en el mercado local, el S&P Merval encadenó su tercera jornada a la baja, finalizando el día con una caída del 0,9% en pesos y del 2,5% en dólares, ubicándose en torno a los USD 2.090. En la misma línea, en Nueva York los ADRs argentinos registraron una nueva jornada negativa, donde se destacaron las caídas de Edenor (-4,4%), Galicia (-3,7%) y Macro (-3,4). Loma Negra (+2,4%) fue la única acción que terminó la rueda en terreno positivo.

Por último, MSCI mantuvo a la Argentina en la categoría de Mercado Standalone y no abrió una consulta para avanzar con una eventual reclasificación a Mercado Frontera o Emergente. Entre los principales motivos de la decisión estuvo la persistencia de los controles cambiarios, que siguen siendo una barrera central para una eventual reclasificación. Si bien el organismo reconoció algunos avances por el lado de la flexibilización cambiaria, remarcó que las restricciones cambiarias generales y los controles de capital todavía siguen vigentes. En ese marco, MSCI entiende que un mercado no puede ser considerado Emergente ni de Frontera mientras los inversores internacionales enfrenten trabas operativas, condiciones documentales o límites para mover divisas con libertad.