El conflicto entre EE.UU.-Israel e Irán cumple 38 días sin señales claras de finalización. Irán rechazó el cese al fuego de 45 días propuesto por Pakistán, Egipto y Turquía, y Trump fijó un ultimátum para hoy martes 7/4 a las 20:00 ET: si Teherán no reabre el Estrecho de Ormuz, amenaza con atacar infraestructura energética. El WTI opera en USD 114 por barril (+50% vs. niveles previos al conflicto). En el plano local, Argentina se beneficia como exportador neto de crudo vía Vaca Muerta, donde el saldo de la balanza energética 2026 se proyecta en USD 12.000 millones (+USD 4.500 millones vs. 2025), pero un petróleo caro presiona el precio interno de los combustibles (+6% en la última semana de marzo), complicando la trayectoria desinflacionaria del Gobierno (IPC marzo: 2,9%).

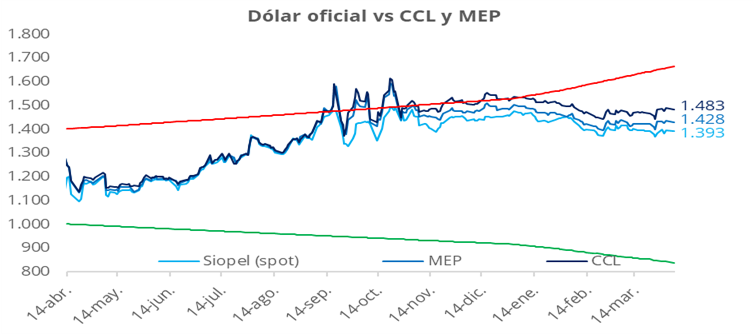

El tipo de cambio oficial cerró con una caída de $1, ubicándose en $1.393. A su vez, los dólares financieros tuvieron una jornada a la baja: el CCL finalizó en torno a los $1.485, con la brecha respecto del tipo de cambio oficial en la zona de 6,5%. En tanto, el dólar MEP cerró alrededor de $1.430, manteniendo la brecha con el tipo de cambio oficial alrededor del 2,5%. Por último, el diferencial entre el CCL y el MEP se sostuvo en torno al 3,5%.

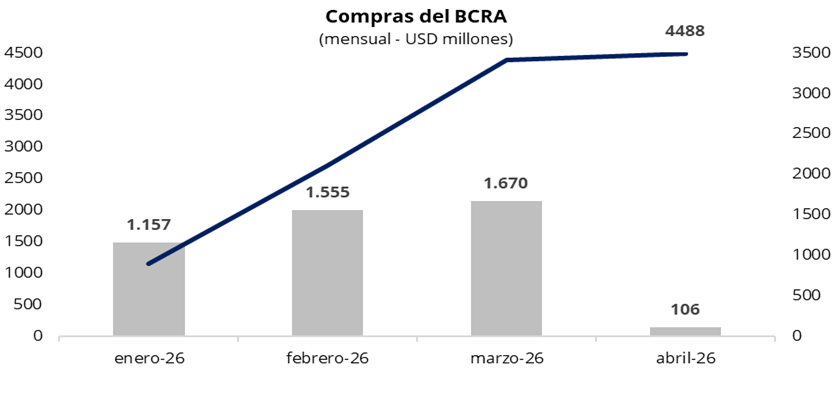

El Banco Central compró USD 30 millones en una rueda con un volumen operado cercano a los USD 384 millones. De esta manera, el BCRA acumula compras por USD 4.488 millones en lo que va del año. Asimismo, la autoridad monetaria adquirió cerca del 8% del volumen operado en el mercado, porcentaje inferior al de las últimas semanas, pero por encima del target de participación establecido en 5%.

Por el lado de las curvas soberanas en pesos, mostraron compresión a lo largo de toda la curva. En este marco, la curva a tasa fija registró subas de precios en la jornada de ayer, con rendimientos ubicándose en la zona de 2,0-2,2% TEM. En cuanto a la curva CER, el rendimiento promedio del tramo 2026 se halla en -5,8%, mientras que el resto de la curva se posiciona en 3,9%. En cuanto a la caución a 1 día, promedió 21% TNA en la jornada.

Por su parte, los bonos soberanos en dólares cerraron 0,2% al alza en Nueva York. En este marco, el riesgo país se mantiene por encima de los 600 puntos básicos, si bien bajó hasta los 611 puntos.

Por el lado del equity, el miércoles en el mercado local el S&P Merval subió 0,2% en pesos y 0,7% en dólares. De esta manera, el índice medido en dólares se ubica en USD 2.031. Entre las subas más relevantes del jueves se destacaron LOMA (+3,5%) y IRS (+0,7%).

En el frente político, el oficialismo impulsa la sanción definitiva de la reforma a la Ley de Glaciares, que se tratará mañana en la Cámara de Diputados. El proyecto ya cuenta con media sanción del Senado (40 a favor, 31 en contra). El proyecto redefine el alcance de las áreas protegidas, limitando la protección al ambiente periglaciar sólo donde se compruebe función hídrica, lo que habilita inversiones mineras de gran escala, principalmente cobre y litio, en zonas hoy restringidas. La reforma es condición necesaria para viabilizar proyectos bajo el RIGI con empresas como BHP, Lundin Mining y Glencore.