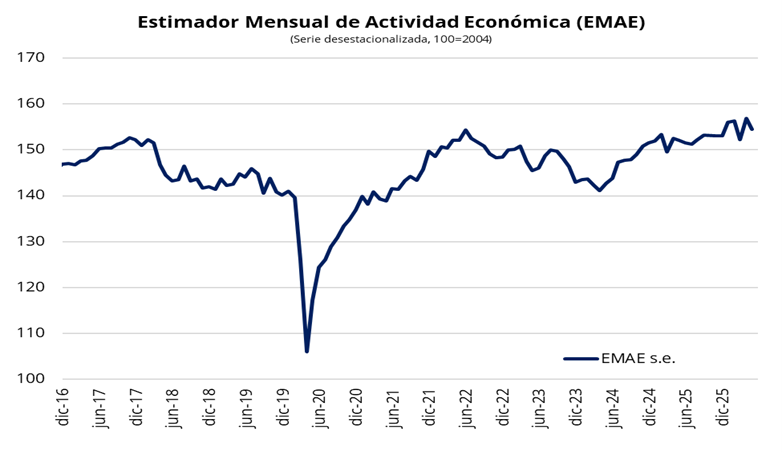

La actividad económica, medida por el Estimador Mensual de Actividad Económica (EMAE) del INDEC, registró una caída mensual del 1,5% en abril. En términos interanuales, la actividad mostró una expansión del 1,6%. A nivel sectorial, ocho de los quince sectores registraron variaciones positivas en la comparación interanual. En términos de incidencia sobre el nivel general, se destacaron las subas del sector agropecuario (+10,9%), explotación de minas y canteras (+17,1%) y la intermediación financiera (+4,5%). Cabe destacar que los sectores más intensivos en empleo, como la industria (-2,9%), el comercio (-3,2%) y la construcción (-1,8%) mostraron un débil desempeño en abril, luego del rebote registrado en marzo.

El dato de abril vuelve a reflejar la heterogeneidad de la actividad económica, con sectores de fuerte dinamismo como el agro y la minería conviviendo con un desempeño más irregular de la industria y la construcción. Estos últimos continúan exhibiendo una trayectoria tipo “serrucho”, alternando meses de avance y retroceso, sin lograr aún consolidar una tendencia sostenida de crecimiento, lo que impacta sobre la evolución del nivel general. Hacia adelante, los primeros indicadores de mayo sugieren que la actividad podría retomar la senda de crecimiento, en un contexto de mayor estabilidad de las tasas de interés y del tipo de cambio, lo que permitiría una dinámica más favorable durante el segundo trimestre.

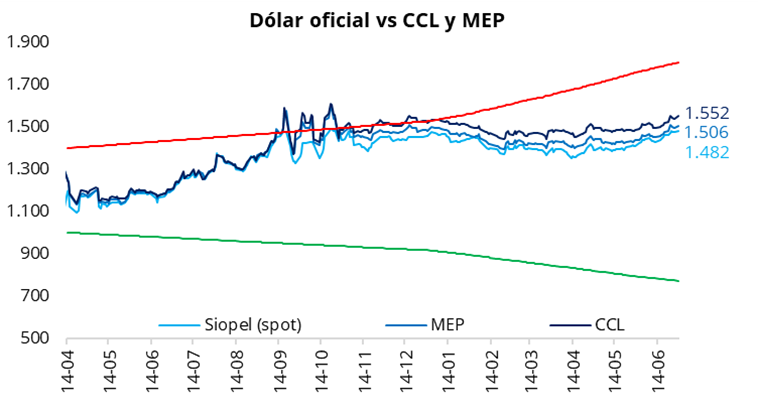

El tipo de cambio oficial arrancó la semana con una suba del 0,3%, ubicándose en $1.481,5 (+$4,5 respecto del viernes). De esta manera, el dólar oficial retomó el sendero al alza en una rueda en la que se observó un elevado volumen operado tanto en la letra dólar linked de julio como en el mercado de futuros, lo que sugiere la presencia del BCRA intentando contener la suba del tipo de cambio. En la misma línea, los dólares financieros registraron fuertes subas en la jornada de ayer: el CCL cerró en torno a $1.550 (+0,8%), mientras que el MEP finalizó cerca de $1.505 (+0,6%). De esta manera, la brecha entre el CCL y el tipo de cambio oficial se ubicó en 5,0%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona del 3,0%.

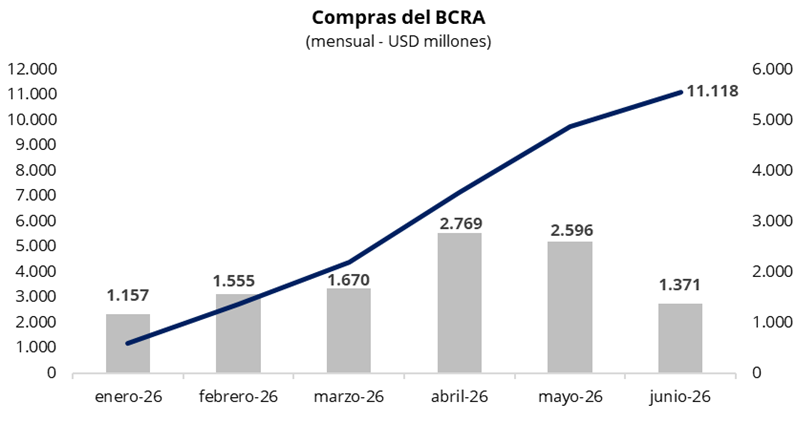

En una rueda con un alto volumen operado, cercano a los USD 820 millones, el Banco Central arrancó la semana con compras por USD 25 millones, acumulando USD 1.371 millones en junio y USD 11.118 millones en lo que va del año. En un contexto de presión al alza para el tipo de cambio, el Banco Central adquirió el 3% del volumen operado en el mercado oficial.

Los bonos soberanos en dólares anotaron su cuarta jornada consecutiva al alza, subiendo un 0,3% promedio en la rueda de ayer. Como resultado, el precio promedio ponderado por outstanding de los Globales alcanzó los USD 81,8, el nivel más alto desde que estos títulos comenzaron a cotizar. En línea con esta dinámica, el riesgo país comprimió, ubicándose en 431 puntos básicos.

En la segunda ronda de la licitación del bono AO28, el Tesoro colocó el cupo máximo previsto de USD 100 millones. De esta manera, la colocación total en dólares entre la licitación del viernes y la de ayer alcanzó los USD 366 millones, completando el cupo máximo de emisión fijado para el AO28 (USD 2.000 millones). El Tesoro acumuló USD 5.000 millones desde el regreso de las emisiones en dólares en el mercado local, incluyendo USD 1.000 millones del AN29 (licitado en diciembre), USD 2.000 millones del AO27 y USD 2.000 millones del AO28. Actualmente, los depósitos en dólares del Tesoro se ubican en torno a USD 4.000 millones, recursos que serán destinados a afrontar los vencimientos de deuda de julio correspondientes a Bonares y Globales.

Por el lado de las curvas soberanas en pesos, la curva a tasa fija tuvo un arranque de semana positivo, con rendimientos que se ubicaron en torno al 1,75%-1,95% TEM. En cuanto a la curva CER, continúo operando con tasa real negativa hasta septiembre de este año. Por su parte, la tasa de caución a un día promedió 24,5% TNA, por debajo del nivel del viernes. Hoy se liquida la licitación del viernes pasado, mediante la cual el Tesoro inyectará alrededor de $3 billones al mercado. En este contexto, será relevante monitorear el destino de la liquidez excedente y su eventual impacto sobre las tasas y la dinámica cambiaria.

Por el lado del equity, en el mercado local, el S&P Merval comenzó la semana con una suba del 1,7% en pesos y del 0,9% en dólares, ubicándose en torno a los USD 2.050. En la misma línea, en Nueva York los ADRs argentinos registraron una jornada positiva, con mayoría de subas, entre las que se destacaron Edenor (+4,9%), BBVA (+2,0%) y Galicia (+1,9%).