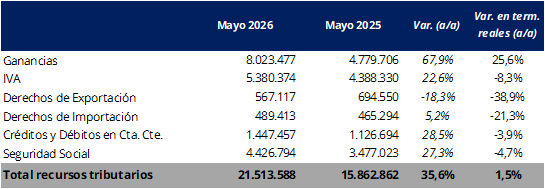

La recaudación tributaria creció un 35,6% interanual en mayo, lo que implica una suba real del 1,5%, asumiendo una inflación mensual del 2,5% para el mes. De este modo, la recaudación volvió a crecer en términos reales luego de nueve meses con caídas. La mejora de la recaudación en mayo estuvo explicada principalmente por el impuesto a las Ganancias, que creció un 26,0% interanual real, favorecido por el mayor saldo abonado por las empresas con cierre de balance en diciembre de 2025. Sin embargo, los tributos más asociados a la actividad continuaron exhibiendo un débil desempeño. El IVA retrocedió un 8,1% real interanual y los aportes y contribuciones a la seguridad social un 4,6%. Asimismo, los derechos de exportación profundizaron su caída (-38,8% real), incididos por la baja de alícuotas, mientras que los derechos de importación descendieron un 21,1% real.

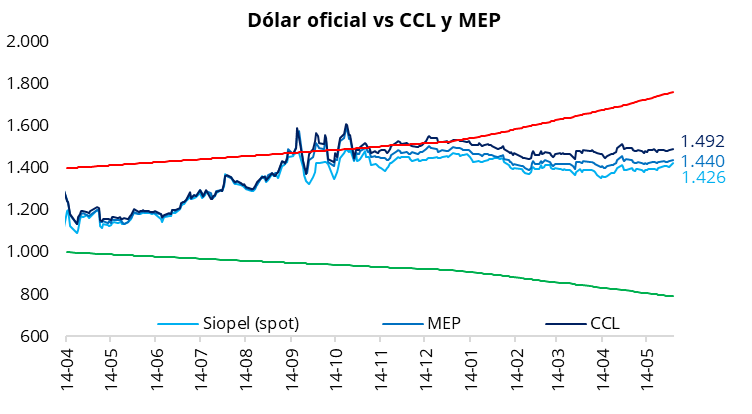

El tipo de cambio oficial comenzó la semana al alza con una suba del 1,3%, ubicándose en $1.426 (+$18 respecto del viernes). Por su parte, los dólares financieros también registraron avances en la jornada de ayer, aunque más moderados: el CCL cerró en torno a $1.490 (+0,4%), mientras que el MEP finalizó cerca de $1.440 (+0,3%). En este contexto, la brecha entre el CCL y el tipo de cambio oficial comprimió al 4,5%, mientras que el diferencial entre el CCL y el MEP se mantuvo en la zona de 3,5%.

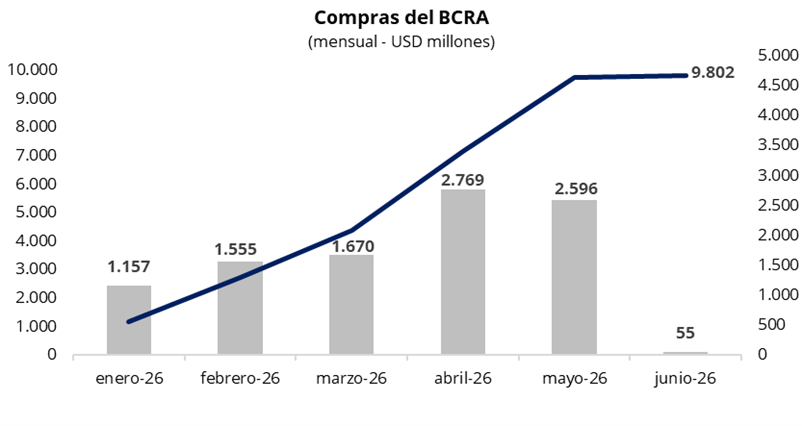

En una rueda con un volumen operado cercano a los USD 520 millones, el Banco Central arrancó el mes de junio con compras por USD 55 millones, acumulando USD 9.802 millones en lo que va del año. De esta manera, el BCRA quedó a solo USD 198 millones del objetivo anual establecido (USD 10.000 millones) en el programa monetario.

Los bonos soberanos en dólares extendieron su rally y cerraron la jornada de ayer con una suba promedio del 0,2%, acumulando ocho ruedas consecutivas en terreno positivo. Como resultado, el precio promedio ponderado por outstanding alcanzó los USD 79,1, el nivel más alto desde que estos títulos comenzaron a cotizar. En línea con esta dinámica, el riesgo país volvió a comprimir, cerrando en la zona de los 490 puntos básicos, apenas 9 puntos básicos por encima del mínimo de la gestión Milei (481 pbs), registrado a mediados de enero.

Por el lado de la deuda soberana en pesos, la curva a tasa fija tuvo una jornada levemente positiva, con rendimientos en torno al 1,7%–2,0% TEM. En cuanto a la curva CER, se observó una buena performance en el tramo largo, con tasa real negativa en instrumentos hasta diciembre de este año. Por su parte, la tasa de caución se mantuvo estable, con la caución a 1 día promediando 19,8% TNA.

Por el lado del equity, en el mercado local, el S&P Merval inició la semana con una suba del 2,4% en pesos y del 2,0% en dólares, acumulando cinco jornadas consecutivas al alza y ubicándose en torno a los USD 2.170. En la misma línea, en Nueva York los ADRs argentinos registraron una jornada muy positiva, con subas generalizadas, a excepción de Telecom (-1,3%). Las principales subas se observaron en YPF (+3,3%), Pampa Energía (+2,8%) y BBVA (+2,5%).