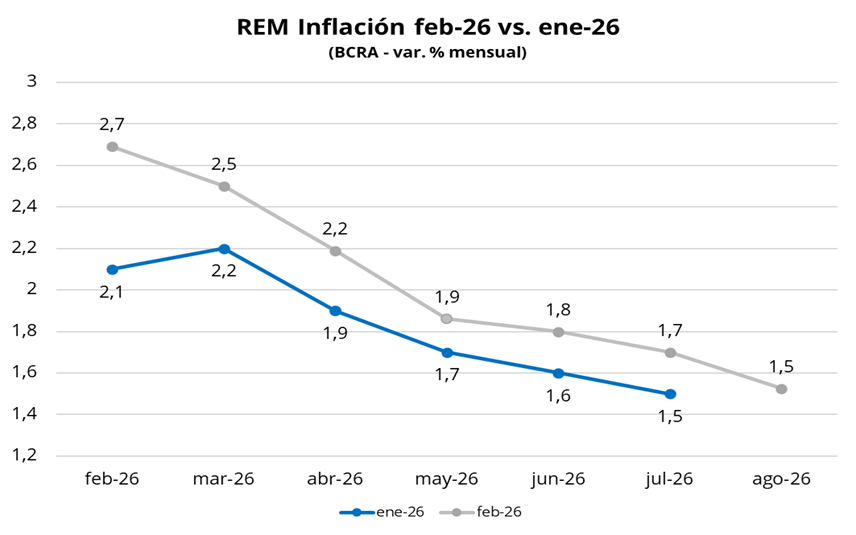

El Banco Central de la República Argentina (BCRA) difundió ayer el Relevamiento de Expectativas de Mercado (REM) correspondiente al mes de febrero, en el que se observó una nueva corrección al alza en las proyecciones de inflación para los próximos meses. Según el relevamiento, se espera una inflación del 2,7% para febrero (vs. 2,1% en el REM previo) y del 2,5% para marzo (vs. 2,2%). Asimismo, la mediana de las estimaciones se ajustó al alza en todos los meses siguientes, marcando el octavo relevamiento consecutivo en el que se eleva el pronóstico para el primer mes de la muestra y el tercero en el que se revisan al alza las proyecciones para cada uno de los seis meses siguientes. De todas maneras, las estimaciones continúan reflejando una desaceleración gradual de la inflación hacia adelante, consolidando la expectativa de un sendero de desinflación. Para 2026, las consultoras estiman una inflación anual de 26,1%, lo que implica una suba de 3,6 p.p. respecto al REM de enero.

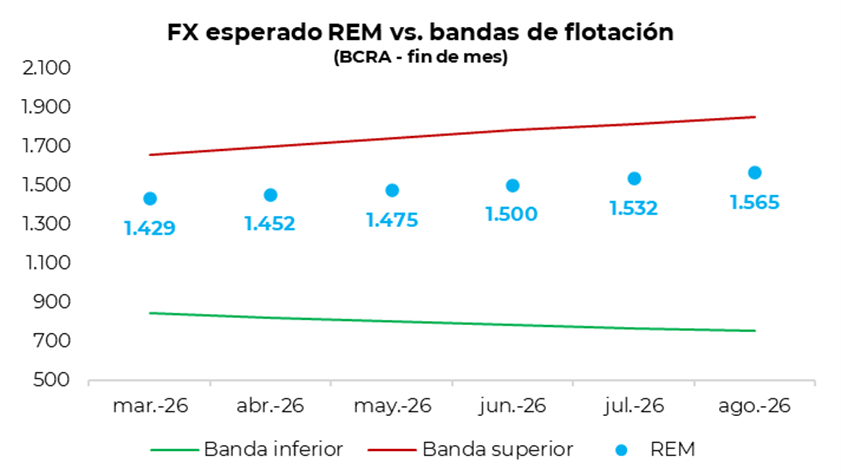

Por el lado cambiario, el tipo de cambio oficial mayorista (A3500) se proyecta en $1.707 para fin de año, es decir, $43,2 por debajo del relevamiento previo. En cuanto a la tasa de interés, el REM mostró revisiones levemente al alza en las proyecciones para los próximos meses, aunque manteniendo un sendero gradualmente descendente. En ese marco, se estima una tasa en torno al 24,0% TNA hacia fin de año, lo que implica un aumento de 1,6 p.p. respecto del relevamiento de enero.

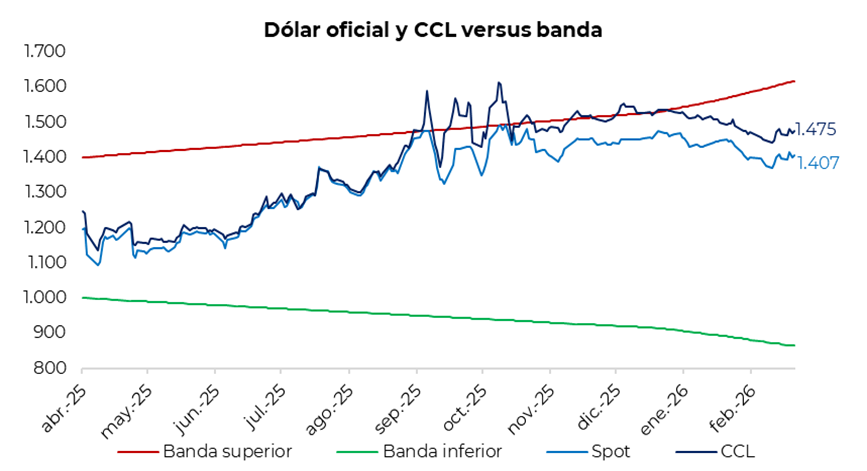

En la jornada de ayer, el tipo de cambio oficial comenzó la rueda estable en la zona de $1.400 para luego finalizar con un avance del 0,5%, ubicándose en $1.407 (+$6,5 respecto del cierre del miércoles). El BCRA aceleró el ritmo de compras frente a la rueda previa. De esta manera, el dólar oficial se mantiene un 12,9% por debajo del techo de la banda superior ($1.616). En la misma línea, los dólares financieros registraron subas: el CCL cerró en torno a $1.475 (+0,5%), mientras que el dólar MEP finalizó en la zona de $1.435 (+0,6%). En consecuencia, la brecha entre el CCL y el dólar oficial se ubicó alrededor del 5,5%, mientras que el diferencial entre el CCL y el MEP se mantiene en torno al 3,0%.

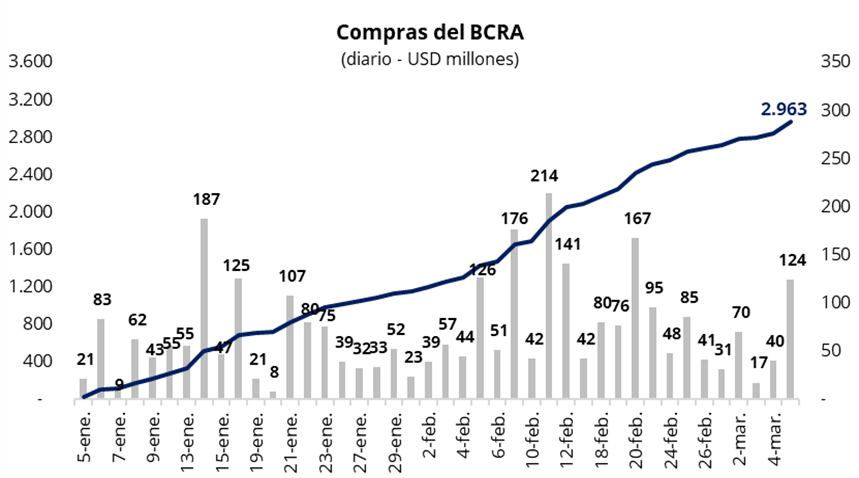

En una rueda con un volumen operado cercano a los USD 350 millones, el Banco Central volvió a acelerar el ritmo de compras y adquirió USD 124 millones en el mercado oficial. De esta manera, el BCRA acumula compras por USD 251 millones en las primeras cuatro jornadas del mes y USD 2.963 millones en lo que va del año. En términos del volumen operado, el BCRA compró cerca del 35% del total negociado en el mercado oficial, marcando la mayor intervención relativa desde el 20 de febrero.

En una rueda con un volumen operado cercano a los USD 350 millones, el Banco Central volvió a acelerar el ritmo de compras y adquirió USD 124 millones en el mercado oficial. De esta manera, el BCRA acumula compras por USD 251 millones en las primeras cuatro jornadas del mes y USD 2.963 millones en lo que va del año. En términos del volumen operado, el BCRA compró cerca del 35% del total negociado en el mercado oficial, marcando la mayor intervención relativa desde el 20 de febrero.

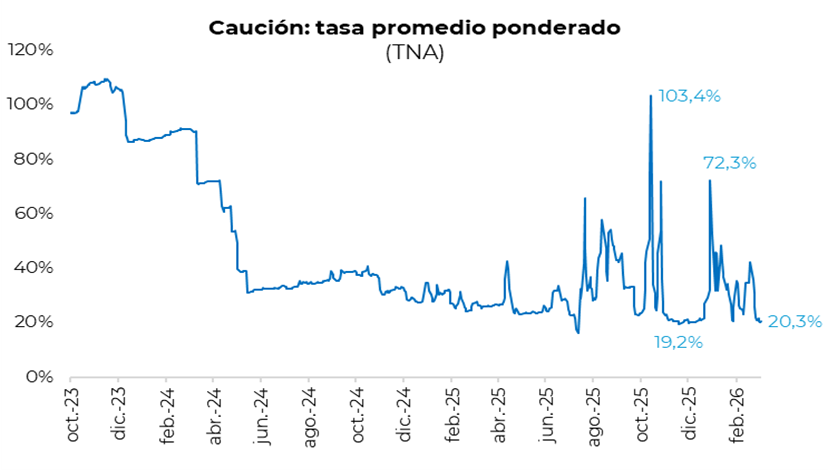

En el mercado de pesos, la curva a tasa fija mostró una jornada mayormente neutra en el tramo corto, mientras que la parte larga fue deteriorándose a lo largo del día y terminó con leves caídas. En la misma línea, la curva CER también registró una rueda entre neutra y levemente negativa, con algo más de presión vendedora en el tramo corto. Por su parte, la caución a 1 día promedió 20,3% TNA, en línea con las últimas jornadas, aunque la dinámica intradiaria fue distinta. Habitualmente la tasa venía operando cerca de 20% durante la mayor parte del día y en la última hora descendía hacia la zona de 15–17%. Ayer, en cambio, cerró la rueda en torno al 25%. Hacia adelante, habrá que ver si este movimiento responde a un cambio en el nivel de liquidez del sistema, luego de la absorción de pesos de esta semana vinculada a la venta de la letra dólar linked con vencimiento en abril.

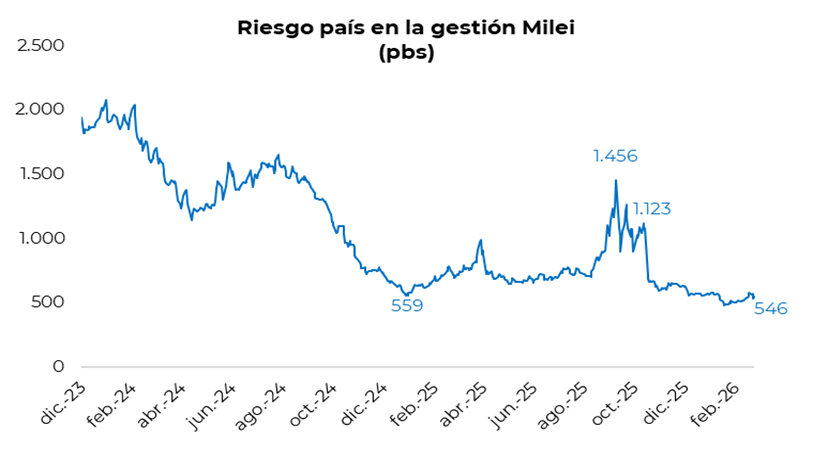

Por su parte, luego de la buena jornada del miércoles, los bonos soberanos en dólares no lograron consolidar la suba ayer en Nueva York. Los Globales retrocedieron en promedio 0,3%, con las mayores caídas concentradas en el tramo corto de la curva, particularmente en el GD29 (-0,4%) y el GD30 (-0,4%). De esta manera, el precio promedio ponderado por outstanding se ubicó en USD 77,5, aún en niveles históricamente elevados. En tanto, el riesgo país registró una suba intradiaria de 11 puntos básicos, ubicándose en 545 puntos básicos. Esta mañana, los Globales abren mixtos en Nueva York.

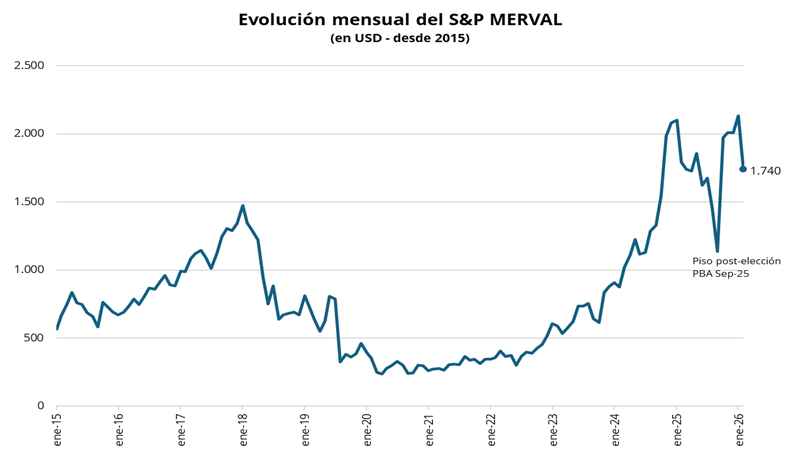

Por el lado del equity, el S&P Merval encadenó su séptima jornada consecutiva a la baja en pesos, con una caída del 0,4% en la rueda de ayer. Por otra parte, medido en dólares el índice cerró la jornada con una caída del 0,8%. De esta manera, el índice se ubica en la zona de USD 1.740, su nivel más bajo desde octubre del año pasado. En Nueva York, los ADRs argentinos registraron una jornada mayormente negativa, con la excepción de YPF (+2,2%) y Pampa Energía (+1,6%), que lograron cerrar al alza en un contexto internacional marcado por la suba del precio del petróleo brent, impulsado por las tensiones geopolíticas en Medio Oriente. Entre las mayores caídas se destacaron Supervielle (-3,4%), IRSA (-3,3%) y Telecom (-3,1%).

Por el lado corporativo, Loma Negra presentó los resultados correspondientes al último trimestre de 2025. En el año, los despachos de cemento crecieron 2,4% interanual; sin embargo, en el 4T25 registraron una caída del 1,5% respecto al 4T24. En términos de ingresos, las ventas en pesos retrocedieron 1,7% interanual en el 4T25 y acumularon una baja de 7,8% en todo 2025 frente a 2024. En este contexto, el EBITDA ajustado mostró una fuerte contracción, con una caída de 33% interanual en el 4T25 y de 24% en el acumulado del año. Los márgenes también comprimieron, ubicándose en 19,7% en el 4T25 (vs. 29% en 4T24) y en 21,3% para 2025 (vs. 25,9% en 2024).

Por último, el INDEC dará a conocer hoy a las 16 horas los datos de industria manufacturera y construcción correspondientes a enero, que funcionarán como un termómetro de la actividad económica en el inicio del año. A modo de referencia, la industria acumula cuatro meses consecutivos de caídas en la serie desestacionalizada, mientras que la construcción, tras registrar fuertes bajas en octubre y noviembre, había mostrado un rebote en diciembre.